SMBCモビットでお金を借りたくても、審査基準が分からないと申し込みに不安を感じがちです。

SMBCモビットをはじめとした消費者金融は、審査難易度を公開していませんが、審査の通過率を公開しているところもあります。

審査難易度は受けてみないと分かりませんが、通過率からある程度の判断は可能です。

審査難易度を知った上で申し込めるよう、今回はSMBCモビットの審査難易度について紹介します。

審査落ちする理由や評判も解説するので、SMBCモビットに申し込むか判断するために役立ててください。

Contents

SMBCモビットの審査は甘くないので審査落ちもありえる

SMBCモビットの審査は甘くないので、申し込んだとしても審査落ちする可能性があります。

審査が甘くない理由は、貸したお金を返してもらう必要があるからです。

SMBCモビットは新規貸付率を公開していないので、審査通過率から審査難易度をイメージするのは難しいです。

申込条件は公開しているため、条件からある程度審査難易度をイメージできます。

同じグループであるプロミスは、通過率を公開しています。

プロミスの通過率を別の商品と比較すれば、SMBCモビットの難易度をイメージしやすいです。

自分が受かるか知りたい人は、公式サイトで公開されている10秒簡易審査を受けましょう。

10秒簡易審査を受けると、SMBCモビットに申し込んだ記録が残ります。

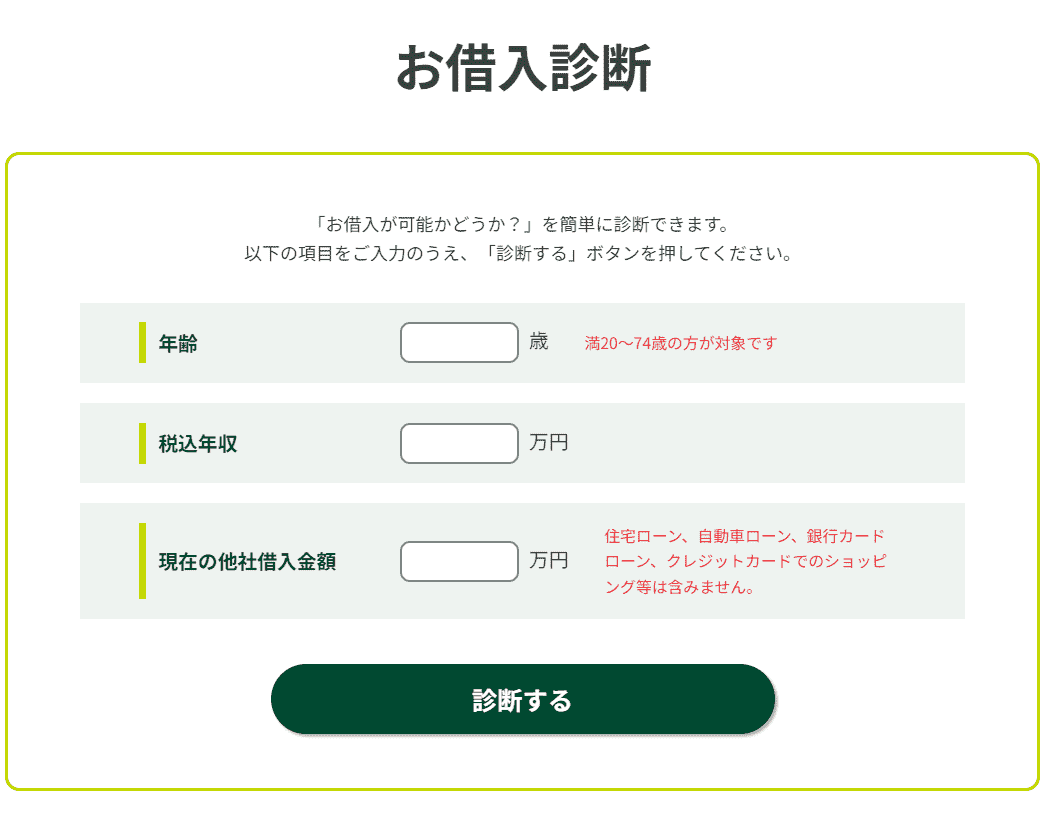

申し込みをせずに簡易的な結果を確認したい人は、お借入診断を利用しましょう。

借入診断は以下の項目を入力し、個人情報を提供せずに審査通過の可能性があるかチェックできます。

簡易診断のため実際の結果とは違うケースもありますが、審査に通らないと分かれば申し込みを控える判断も可能です。

SMBCモビットの基本情報

| 項目 | 詳細 |

|---|---|

| 申込条件 | 満年齢20歳~74歳の安定した収入のある方(当社基準を満たす方) アルバイト、パート、自営業の方も利用可能です。 |

| 借入限度額 | 1万円~800万円 |

| 金利 | 3.0%~18.0% |

| 新規貸付率 | – |

| 審査時間 | 最短15分※ |

| 融資時間 | 最短15分※ |

| 即日融資 | 即日融資も可能※ |

| 申込可能年齢 | 満20歳~74歳 |

| 無利息期間 | なし |

SMBCモビットは、満20歳~74歳までが申し込み可能なカードローンです。

借入限度額は最大800万円なので、消費者金融としてはまとまった金額を借りられます。

| 借入金額 | 1年で返済する際に発生する利息 |

|---|---|

| 50万円 | 約50,000円 |

| 100万円 | 約100,000円 |

| 500万円 | 約500,000円 |

50万円借りて1年で返済した場合、約5万円の利息が必要です。

審査時間は最短15分であり、すぐに審査結果を知りたい人にも向いています。

即日融資も可能なので、お金の用意を急いでいる人にもおすすめです。

年齢と収入の条件をクリアしていれば申し込み可能

SMBCモビットは、以下の条件を満たせば申し込めます。

- 満年齢20歳~74歳

- 安定した収入のある方

申し込みの上限年齢は74歳で、消費者金融の申し込み上限年齢は69~70歳が目安なので、比較すると高めです。

| 消費者金融 | 申し込みの上限年齢 |

|---|---|

| SMBCモビット | 74歳 |

| プロミス | 74歳 |

| アイフル | 69歳 |

| レイク | 70歳 |

70歳を超えていて申込先が見つかりにくい人でも、利用できる可能性があります。

家のリフォームや子ども、孫の学費を援助したいときなど、まとまった金額を早めに準備したい人も使いやすい消費者金融です。

SMBCモビットでお金を借りるためには、年齢問わず毎月安定した収入が必要です。

安定収入があれば、以下の勤務形態でも申し込めます。

- 派遣社員

- アルバイト

- 自営業

ただし、収入が年金のみの人は申し込めないので、65歳以上の準高齢者でも収入が必要です。

毎月およそ同じ金額ずつ稼いでいれば、習い事の先生やハンドメイド作品の販売など、趣味の範囲でも問題ありません。

条件を満たす収入源がない人は、バイトなどで収入を得るところから始めましょう。

他社と通過率を比較すると厳しいとも甘いとも言えない

SMBCモビットは、審査通過率を公開していませんが、同グループのプロミスは、通過率を公開しています。

| 消費者金融 | 通過率 |

|---|---|

| プロミス | 37.1% |

| アイフル | 29.7% |

| アコム | 40.7% |

※2023年4月のデータ

最も通過率が高いのは、アコムの40.7%です。

次に高いのはプロミスの37.1%で、アイフルが1番低い29.7%です。

37.1%でも、100人が申し込んで37人が通過する計算になります。

4割近くが通過しているので厳しいわけではないせんが、審査通過率は決して高くありません。

100人中60人近くが審査に落ちると考えると、SMBCモビットでも厳しくしっかり審査している可能性が高いです。

SMBCモビットの審査は甘くないので、申込条件を守って収入を得た状態で申し込みましょう。

審査難易度が気になる人は10秒簡易審査を受ける

審査に通過できるか気になる人は、SMBCモビットの公式ページから10秒簡易審査を受けましょう。

- 名前や年齢など自分の情報

- 勤務先や連絡先

- 借入希望額

上記の項目をそれぞれ入力すると、10秒ほどで簡易審査の結果が表示されます。

「借り入れできる可能性がある」と表示されたら、そのまま申し込みを進めましょう。

「簡易審査では判断できない」と表示された場合、審査通過が難しい可能性もあります。

簡易審査とはいえ、カードローンに申し込んだとみなされるので信用情報に記録されます。

試しでも間違った情報を入力すると、本審査に受け継がれ虚偽の申告と見なされる恐れもあるので、正確な情報を入力しましょう。

本審査に影響が出ないシミュレーションを受けたい人には、お借入診断がおすすめです。

お借入診断は、以下3つの情報を入力するだけでおおよそ借り入れの可否が分かります。

- 年齢

- 税込み収入

- 現在の他社借入

年齢や年収、他社借入額を入力し、「診断結果を見る」をクリックするだけで診断できます。

お借入診断を受け、問題がなければ10秒簡易審査へ進みましょう。

SMBCモビットの審査や融資時間について知るべきポイント5選

SMBCモビットの審査に通過するためには、いくつか審査のコツやポイントを知っておく必要があります。

SMBCモビットの申込時に知っておきたい審査のコツは、以下の5つです。

- 本審査の結果が通達される時間

- カード申し込み手続き後の出金可能時間

- 銀行振込は手続き時間によって振込時間が変動する

- 土日祝日は審査が混雑しやすい

- 即日融資の可能性を高める方法

本審査結果は、申し込みから最短15分ほどで通達され、申し込みは手続きを済ませてから3分で出金可能。

スピーディに手続きできるので、とにかく急いでお金を借りたいときも利用できます。

銀行振込で借り入れする方法は、手続きする時間によって振込実施時間が変わります。

土日祝日に申し込むと審査に時間が掛かる可能性もあるので、即日融資を希望する人は平日に申し込みましょう。

本審査の結果は申し込みから最短15分で通達される

SMBCモビットの本審査結果は、申し込んでから最短15分で通達されます。

最短3分ほどで審査結果が通達される消費者金融もあり、比較するとやや遅めです。

| 消費者金融 | 審査時間 |

|---|---|

| アイフル | 最短14分※ |

| アコム | 最短20分※ |

| SMBCモビット | 最短15分※ |

とはいえ10分程度の差で審査時間自体は短いので、すぐに審査結果が知りたい人にもおすすめです。

- 1時間後に始まる飲み会のお金がない

- 今日中に学費や教科書代を支払わなければいけない

- 来週の給料日まで生活費が不足している

- 家賃の支払い期限が過ぎている

上記のような理由で切羽詰まってお金が必要な人は、できるだけ早くSMBCモビットに申し込んで審査を受けましょう。

ATMで1,000円の少額融資から受けられるので、必要以上の借り入れもしなくて済みます。

ただし、申し込む日時によっては、想定より遅い通達時間になる恐れもあります。

申し込み後にコールセンターに電話すれば本審査を早めてくれる可能性があるので、できるだけ早く審査結果を知りたい人は連絡しましょう。

審査結果の連絡は、9時~21時までです。

時間外に申し込むと、翌営業日以降の結果通達になる可能性があります。

すぐに結果を知りたい人は、審査対応時間内に申し込みましょう。

カード申し込みなら手続き後3分で出金可能

カード申し込みなら、契約手続きが完了してから3分ほどで出金できます。

SMBCモビットのカード申し込みは以下の流れで行われます。

- 公式サイトからカード申し込みを選択する

- 必要事項を入力して申し込む

- 申し込み完了後に表示されるユーザーIDを控え、コールセンターに電話する

- URLがメールで送られるので、内容を確認し会員登録手続きまで済ませる

- 振込融資を選択する

上記を行うと、振込手続きから最短3分で申込時に記載した口座への入金を実現できます。

口座への入金なら、振込実施後貯金を下ろすときと同様にキャッシュカードで引き出し可能です。

カードを使ってATMで融資を受けるには、以下の方法でカードを受け取らなければいけません。

- ローン契約機で発行する

- カードの郵送を待つ

カードの郵送は到着までに1週間ほど掛かるので、すぐに借り入れしたい人には向きません。

ローン契約機ならすぐにカードを手に入れられるので、即日融資も可能。

借り入れを急いでいる人は、ローン契約機からのカード発行がおすすめです。

とはいえローン契約機でカード発行しているところを見られ、カードローンの利用がバレるケースも。

一人暮らしでバレにくさを重視するなら、郵送を待つのがベストです。

カードを受け取らずに借りるなら、公式アプリをダウンロードしてスマホATM取引で借り入れしましょう。

スマホATM取引はアプリをカード代わりに、ATMで借り入れをする方法です。

SMBCモビットは、以下のATMに対応しています。

- セブン銀行ATM

- ローソン銀行ATM

契約手続き後アプリをダウンロードすれば、カードを受け取る前に借り入れできます。

借り入れを急ぐなら、すぐに実施できる方法を選んでお金を借りましょう。

銀行振込は手続きする時間によって振込時間が変わる

銀行振込による借り入れは、手続き時間によって振込時間も変わります。

| 日時 | 受付開始から振り込まれるまでの時間 | |

|---|---|---|

| 平日 | 0:00~9:30 | 9:00以降または最短3分 |

| 9:30~14:50 | 最短3分 | |

| 14:50~23:59 | 翌金融機関営業日9:30頃または最短3分 | |

| 土日祝日 | 時間帯を問わない | 翌金融機関営業日9:30頃または最短3分 |

金融機関を問わず、平日の14時50分までに手続きを済ませれば即日融資を実現できます。

他の時間帯でも、平日なら最短3分で即日融資を受けられる可能性が高いです。

土日祝日が休みの金融機関では、申し込んでも翌営業日の借り入れになります。

具体的な融資対応時間は以下の通りです。

| 銀行名 | 融資対応時間 |

|---|---|

| 三菱UFJ銀行 三井住友銀行 りそな銀行 みずほ銀行 ゆうちょ銀行 楽天銀行 PayPay銀行 |

月曜日:9時30分~23時30分 火~金曜日:0時30分~23時30分 土曜日:0時30分~23時30分 日曜日:4時30分~18時50分 |

| 近畿労働金庫 中央労働金庫 |

月曜日:9時30分~21時 火~金曜日:8時30分~21時 土曜日:8時30分~21時 日曜日:8時30分~18時50分 |

| 静岡銀行 | 月曜日:9時30分~21時 火~金曜日:7時~21時 土曜日:7時~21時 日曜日:7時~18時50分 |

多くの銀行では、大手銀行と同じ取引時間で利用可能です。

一部地方銀行や労働金庫では融資実行時間が異なるため、利用する銀行の対応時間を各行振込時間で確認しておきましょう。

大手銀行を利用していても、日曜日の19時以降に申し込むと、融資は早くても月曜日の9時30分以降となります。

「日曜日の21時にお金が必要」と思って審査に通過しても、銀行振込では借りられません。

日曜日の19時以降にお金を借りたい人は、スマホATMを利用した借り入れに変更しましょう。

お金が必要だと分かった段階で、事前に審査へ申し込んで契約をしておくとスムーズです。

土日祝日は審査に時間が掛かる可能性もある

土日祝日は、審査に時間が掛かる可能性も高いです。

SMBCモビットは、曜日を問わず9時~21時まで審査を実施しています。

土日祝日はスケジュールが空いている人も多く、申込者が増える可能性も。

結果的に申し込みが混雑し、審査の順番待ちになりやすいです。

なるべく早く審査結果が知りたい人は、平日に申し込みましょう。

平日でも21時寸前だと審査が明日に回され、すぐに結果連絡を受けられない可能性があるので、できれば午前中に申し込んでください。

どうしても平日に申し込むのが難しいなら、連休ではない土日に申し込むのがベストです。

即日融資を希望する人は平日に申し込んだ方が審査は早い

在籍確認に対応できない可能性もあるため、土日が休みの企業に勤めていて即日融資を希望する人は平日に申し込んでください。

SMBCモビットでは、原則電話による在籍確認を実施していません。

ただし審査を進めるにあたり口頭での確認が必要と判断されれば、在籍確認が実施されます。

在籍確認は、申込者が働いているのを確認するため勤務先に電話を掛ける審査で、以下のようにやりとりします。

オペレーター:○○(個人名)です。○○様(申込者)はいらっしゃいますか?

申込者:私が本人です。

オペレーター:在籍確認が取れましたので、失礼させて頂きます。ご対応ありがとうございました。

オペレーター:○○(個人名)です。○○様(申込者)はいらっしゃいますか?

同僚:○○様(申込者)は今いません。掛け直しましょうか?

オペレーター:個人的な電話ですのでご遠慮させて頂きます。ご対応ありがとうございました。

電話での在籍確認は、本人だけでなく他の人が対応しても完結します。

オペレーターは個人名を名乗るので、電話の内容だけでカードローンとバレる心配はありません。

土日祝日に勤務先が休みの人は、平日に申し込まなければオペレータが電話を掛けても誰も応対できず、在籍確認ができません。

後日掛け直しの対応となり、即日融資の実現が不可になるため、平日に休業がある勤務先に勤めている人は、休業日を避けて申し込みましょう。

土日だと審査が混み合う可能性もあるので、勤務先が稼働日かつ平日に申し込むのがベストです。

カードローンの利用がバレたくない人は、以下の書類を提出すれば電話での在籍確認なしにできる可能性があります。

| 項目 | 詳細 |

|---|---|

| 在籍確認をなしにする条件 |

上記いずれかの口座を持っている 社会保険証や組合保険証を持っている |

| 本人確認書類 |

上記どれか |

| 収入証明書 |

上記どれか |

| 勤務先の確認書類 |

上記2点 |

SMBCモビットで在籍確認の実施が必要になったときは、事前に申込者の同意を得てくれます。

在籍確認が原因でカードローンの利用がバレるケースもあるので、心配な人は申込直後にコールセンターへ連絡して相談しましょう。

SMBCモビットに申し込んで審査落ちした人には理由がある!4つの理由とは?

SMBCモビットに申し込んで落ちる原因は、以下が考えられます。

- 安定した収入を得ていない

- 他社借入が多い

- 信用情報に問題がある

- 嘘の情報を提供した

安定した収入を得ていない人は、SMBCモビットから融資を受けられない可能性が高いです。

他社借入の多さも、審査に通過しない原因の1つ。

信用情報に問題があると、審査に通過しない可能性があります。

申込時に嘘の情報を提供すると、印象が悪くなり審査に通過できない恐れも。

審査に落ちやすい原因を確認し、事前に対策して審査に通過する可能性を上げましょう。

安定した収入を得ていない人は借りられない可能性が高い

安定した収入を得ていないと、審査に落ちる可能性は高まります。

安定した収入とは、毎月収入を得ている状態です。

| パターン | 収入情報 | 安定収入があると見なされるか |

|---|---|---|

| パターンA | 毎月10万円の収入がある | 毎月決まった額を得ているため安定収入あり |

| パターンB | 年に6回50万円の収入がある | 収入がない月もあるため不安定 |

| パターンC | 基本収入は月10万円だが、月によって3万円のときもある | 毎月収入を得ているものの月によってばらつきがあり不安定 |

月にもらう収入が少なくても、毎月決まった額の収入があれば安定していると見なされやすいです。

カードローンは毎月返済する必要があるため、パターンAのように月ごとに決まった額を得ていれば問題なく返済できると判断されます。

パターンBは年収こそ多いものの、給料をもらっていない月があり、稼ぎがない月に返済できないと判断される恐れも。

パターンCも毎月収入を得ていますが、収入の少ない月があると、その月の返済が難しいと判断される可能性があります。

少額でも決まった額を毎月稼いでいる人の方が、審査では有利です。

安定した収入を得ていない人は、バイトでもいいので収入源を確保しましょう。

他社借入額が多い状態で申し込んでいる

SMBCモビット以外の金融機関から多く借り入れしていると、審査に通過できません。

他社借入が多い利用者は、毎月複数社へ返済する必要があります。

新しくSMBCモビットに申し込んでも、返済の困難さから滞納される恐れがあるとみなされ、融資を断られるケースも。

年収300万円の利用者が融資を受けられるか、以下のパターンに分けてイメージしました。

| パターン | 借入状況 |

|---|---|

| パターンA |

|

| パターンB |

|

| パターンC |

|

| パターンD |

|

パターンAは合計借入額が30万円であり、年収300万円なら問題なく返済できると判断され、D社から追加融資を受けられる可能性が高いです。

パターンBの合計借入額は80万円で、新しくD社から借りると100万円に。

年収300万円ではすべて返済するのが困難と判断され、融資されない可能性があります。

パターンCは総量規制の範囲を超えているため、D社からの追加融資は受けられません。

Q2-1. 総量規制とは何ですか? A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。 具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

総量規制とは、賃金業者から年収の3分の1以上の融資を受けられないルールです。

年収300万円の人は、100万円までが借りられる限度になります。

パターンCは合計借入額が100万円で、D社から追加融資を受けると110万円になるため、融資を受けるのは不可能です。

一番の理想は、Dのような他社借入額や件数ともに少ないケースです。

他社借入がある人は、他社借入額をなるべく減らしましょう。

他社借入額が低くても件数が多いと審査で不利になる

他社借入額が低い人でも、他社借入件数が多いと審査で不利になる可能性があります。

複数社から融資を受けなければいけないほどお金に困っていると、判断されやすいからです。

SMBCモビットは、他社借入件数によってどれだけ審査が不利になるかは公開していません。

カードローンは、一般的に3社以上から借りていると審査が厳しくなるとされています。

SMBCモビットも同様だと推測できるため、他社借入2件以下の状態でSMBCモビットへ申し込むのが理想です。

金銭的に他社借入件数を減らすのが難しい人は、副業やバイトを始めて返済に充てる収入を増やしましょう。

他のカードローンから借りたお金で他社借入を減らしても、借入件数は変わらないので審査で良い影響にはなりません。

借入総額を減らすよりも、借入件数を減らせるよう1社の返済を集中して進めましょう。

信用情報に問題があり審査に通過できない

信用情報に傷がある状態では、審査に通過できないと考えましょう。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

信用情報とは、クレジットカードやローンの契約、申し込みに関わる情報です。

例えばローンを利用すると、信用情報として以下の項目が記録されます。

- 契約した商品

- 契約日や申込日

- 利用状況

- 貸付金額

- 入金日

- ローン残高

- 延滞の有無

- 完済日 など

信用情報が傷つく原因は、以下が挙げられます。

- ローン商品を3ヶ月以上滞納した

- 自己破産などの債務整理をした

- 携帯料金端末料金の分割払いを滞納した

- 不正利用やトラブルでカードを強制解約された など

信用情報の傷は、返済能力の問題に直結します。

返済能力に問題がある人に融資すると、返済の滞納で赤字になる恐れがあり、カードローンの審査には通せません。

信用情報はカードローンの審査時に必ず確認されるので、隠す方法もありません。

信用情報を回復させる方法は、時間経過によって記録が消されるのを待つだけです。

信用情報の傷は5~10年で回復するので、それまで待ってからカードローンに申し込みましょう。

申し込む際に嘘の情報を提供してしまった

SMBCモビットの審査へ申し込む際に、嘘の情報を提供すると審査に通過しにくくなります。

虚偽申告として扱われ、「嘘をついてまで審査に通ろうとした」と信頼を欠く原因になるからです。

信頼できない人に融資しても返済されない可能性があるため、カードローン側は融資を断ります。

間違って嘘の情報を入力してしまっても、カードローン側は意図をくみ取れないので同様の対応を取ります。

名前や住所の誤字など、些細な間違いなら審査には影響しない可能性も。

とはいえ情報確認のために審査が遅れる原因になるので、カードローンへ申し込む際は正確な情報を入力しましょう。

SMBCモビットの審査結果はメールや電話で通知されるのが基本

SMBCモビットの審査結果は、当日や翌日に電話やメールで通知されるのが基本です。

電話で申し込んだときは、オペレーターの個人名で電話が掛かってきて、審査結果が通達されます。

メールでの通知では迷惑メールに割り振られている可能性があるので、申し込みの翌日になっても通知が来ない人は確認しましょう。

審査結果の連絡は9時~21時に行われ、時間内に連絡が来なければ翌日に結果が通達されます。

会員専用サービスを使えば自分で審査状況を確認できる

自分から審査状況を確認したい人は、会員専用サービスを使う手もあります。

審査状況を確認できるSMBCモビットのサービス名は、Myモビ。

申込時に登録するので、申し込みが済んでいる人なら利用できる状態にあります。

振込融資の依頼から増額申請まで行えるので、事前にアプリをインストールしておきましょう。

Myモビは毎週月曜日の0時~7時まで、メンテナンスで利用できません。

Myモビが使えない人は、公式サイトの申し込みボタン付近にある「審査結果照会」ボタンから審査結果を確認できます。

メールが届くのを待てない人は、Myモビを定期的に確認してください。

SMBCモビットに申し込んでから融資を受けるまでの7ステップ

SMBCモビットに申し込んでから融資を受けるまでの手順は、以下を参考にしてください。

| 手順 | やること | 詳細 |

|---|---|---|

| STEP1 | 公式サイトから「WEB完結申し込み」を選択 | 選択したら、画面の指示に従いすべての項目を入力。 「同意事項を確認のうえ、すべてに同意して申込をする」をクリックして申し込む |

| STEP2 | 10秒簡易審査の結果を確認 | 10秒簡易審査の結果がメールで通達されるので確認 |

| STEP3 | 結果が合格なら追加項目を入力する | メール内のURLをクリックし、追加項目を入力 |

| STEP4 | 専用アプリの「Myモビ」をインストールし、本人確認書類を提出 | Myモビを開き、本人確認書類をスマホで撮影し提出 |

| STEP5 | 本審査結果の通達 | メールで通達されるので確認する |

| STEP6 | 結果が合格ならWebやATMで借りられる状態になる | Web完結申込なら、カードがない状態でも借り入れ可能。 他の方法で申し込んだ人は、カードが郵送されるまで待つ必要あり |

上記の流れは、所要時間1時間ほどで完結します。

スマホ以外からでも申し込めますが、スマホの方がアプリを使った本人確認書類の提出やメール確認が簡単なのでおすすめ。

専用アプリのMyモビは、AppleStoreやGoogle Playからインストールしましょう。

すぐに融資を受けたい人は、Web完結で申し込んでください。

SMBCモビットへ申し込む前に必要書類は用意しておこう

SMBCモビットへ申し込む際は、以下の本人確認書類を用意しましょう。

- 運転免許証

- マイナンバーカード

- 健康保険証

- パスポート

上記の内いずれか1点で問題ありません。

申し込み内容によっては2種類の本人確認書類が求められる可能性もあるので、念のため2種類用意しておくと安心です。

50万円以上の借り入れを希望する人や、他社借入を含む借入総額が100万円以上の人は、以下の収入証明書も必要です。

- 源泉徴収票

- 税額通知書

- 所得証明書

- 確定申告書

- 給与明細書(直近2ヵ月分)

上記は勤務先や税務署で発行してもらえるので、条件を満たす人は用意してください。

収入証明書の用意が面倒な人は、50万円未満になるように借入額を設定しましょう。

すでに借り入れがある人は、他社借入を含めても100万円に満たない額を希望するのがベストです。

審査結果がこないときは申し込みが混雑している可能性もある

審査結果の通達が遅いときは、申し込みが混雑している可能性もあります。

土日や祝日はもちろん、以下のタイミングでも混雑しがちです。

- ゴールデンウィーク

- 盆休み

- 年末年始

- その他連休 など

上記のタイミングを避けつつ、平日の早い時間から申し込むのが理想です。

既に申し込んでいて審査状況を知りたい人は、オペレーターへ連絡すると教えてもらえるケースも。

平日かつ午前中に申し込めば、審査結果の通知が早まりやすいです。

申込時にカードレスを選択すれば郵送物なしで借り入れ可能

申し込む際にカードレスを選択すれば、郵送物なしでの借り入れを実現できます。

利用案内やカードなどの書類が家に届くと、家族に見つかってカードローンの利用がバレるケースも。

カードレスならローンカードの郵送が不要になり、書類もWeb上で対応できます。

郵送の手間も省け、カードありよりも楽にカードローンを利用できるのがメリットです。

返済の滞納を続けると届く督促状は、カードレスでも郵送されます。

家族にバレないようカードローンを利用するには、カードレスで申し込み、滞納しないように返済するのがベストです。

SMBCモビットの返済方法は6種類から選択できる

SMBCモビットが対応している返済方法は、以下の6種類です。

| 返済方法 | 詳細 |

|---|---|

| 口座振替 | 指定した口座から引き落とす形で毎月自動返済 |

| スマホATM取引 | セブン銀行やローソン銀行のATMで専用アプリを利用して支払う |

| ATM返済 | 提携ATMからローンカードを使って返済 |

| 銀行振込 | 利用口座からSMBCモビットへ返済額を振り込む |

| インターネット返済 | 会員サービスのMyモビから操作して返済 |

| ポイント返済 | Tポイントを1ポイント1円として返済に充てる |

上記の内、最も手間がかからず楽に返済できるのは口座振替です。

口座から自動で返済されるので、支払い忘れを防止し、返済するために外出する手間も省けます。

SMBCモビットなら口座振替の際に手数料が掛からず、少しでも出費を減らして返済したい人にピッタリです。

ATM返済では、以下の提携ATMを使って返済できます。

- 三菱UFJ銀行

- セブン銀行

- イオン銀行

- プロミス

- セゾンATM

- 三十三銀行

- 福岡銀行

- 十八親和銀行

- 熊本銀行

- ローソン銀行 など

上記は利用明細書や領収書が発行されるため、金銭管理をしたい人に向いています。

ローンカードが必須なので、取引しているところを周りに見られてバレる恐れも。

バレずに返済したい人は、ATM返済以外のローンカードを使わない方法で返済しましょう。

返済日も選択可能で自分の都合に合わせられる

SMBCモビットなら、以下4つの返済日から選んで返済できます。

- 毎月5日

- 毎月15日

- 毎月25日

- 毎月末日

カードローンは毎月の初旬から中旬に返済日が設定されやすく、月末に給料を受け取る人だと支払いが遅れる可能性も。

SMBCモビットは初旬から月末に掛けて返済日を設定できるので、どのタイミングで給料が振り込まれても返済しやすいです。

給料日に近い日付を設定すれば、使いすぎによる残高不足で返済できないトラブルを防止できます。

返済の自由が効くカードローンを探している人にも、SMBCモビットはおすすめです。

利息を200円返済するごとにTポイントが貯まる

SMBCモビットは、利息を200円返済するごとにTポイントが貯まります。

SMBCモビットの上限金利である18.0%を条件に、年にどれぐらいのTポイントがもらえるかを見てみましょう。

| 1年で返済する額 | 1年の利息 | 1年にもらえるTポイント | 月々換算 |

|---|---|---|---|

| 10万円 | 10,000円ほど | 50ポイント | 4ポイントほど |

| 50万円 | 50,000円ほど | 100ポイント | 8ポイントほど |

| 100万円 | 100,000円ほど | 200ポイント | 16ポイントほど |

借りる額が多いほど利息も大きくなるため、100万円では年に200ポイントものTポイントを貯められます。

貯まったTポイントを返済に充てたりと、工夫次第では返済の負担を減らせます。

Tポイントが貯まるカードローンは、現時点でSMBCモビットのみ。

SMBCモビットは、融資を受けながらTポイントを貯めたい人にもおすすめです。

SMBCモビットの返済方式は借入後残高スライド元利定額返済方式

SMBCモビットは、返済方式に借入後残高スライド元利定額返済方式を採用しています。

借入後残高スライド元利定額返済方式とは、最後に融資を受けたときに残高に応じて月ごとの返済額が決まる方式です。

月あたりの返済額は、以下の方法で求められます。

| 最終借入残高 | 計算式 |

|---|---|

| 30万円以下 | 最終借入残高×3.66% |

| 30万円~100万円 | 最終借入残高×2.56% |

| 100万円~200万円 | 最終借入残高×2.03% |

1,000円未満は切り上げて計算されます。

最終借入残高が20万円なら、20万×3.66%=8,000で、月に8,000円返済する計算です。

借入後残高スライド元利定額返済方式は、最終借入残高が多いほど掛けられるパーセンテージが低くなり、月ごとの返済額を抑えられるのがメリットです。

一方で、返済額が抑えられると返済期間が長引く可能性もあり、月ごとの利息が大きくなるデメリットもあります。

例えば利息年18.0%で20万円借りると、返済期間によって利息に以下の差が出る計算です。

| 返済期間 | 利息 |

|---|---|

| 1年間 | 20,000円程度 |

| 1年半 | 29,700円程度 |

| 2年間 | 39,600円程度 |

少額を長期的に返すよりも、多額を短期間で返した方が利息も膨らまずおすすめです。