生活福祉資金貸付制度には審査があり、誰でも借りられるわけではありません。

生活に困窮している人を救済する目的の制度のため、利用するには最低限申込条件を満たす必要があります。

面談や提出書類からお金を貸せるか判断されるので、申込前に以下の項目を確認して、自分は制度を利用できるかチェックしてから申し込まなければいけません。

- 生活福祉資金貸付制度の審査基準

- 審査に落ちる人の特徴

- 生活福祉資金貸付制度で借りられる費用の種類

- 申し込みの流れと注意点

生活福祉資金貸付制度の審査は独特で、民間のローンとは大きく異なります。

どのような目的で借りられるのか、申し込みからお金を借りるまでの流れも確認し、スムーズに制度を利用しましょう。

Contents

生活福祉資金貸付制度の審査基準は申込条件を満たすこと

生活福祉資金貸付制度の審査基準は、申込条件を満たせているかが重要なポイントです。

生活福祉資金貸付制度の申込条件

- 低所得世帯

- 障害者世帯

- 高齢者世帯

低所得世帯とは、住民税非課税相当の収入しかない世帯を指します。

生活が苦しくても、毎年住民税を納めている人は原則対象外です。

障害者世帯は、障害者手帳を交付された人がいる世帯。

収入の有無にかかわらず、障がい者手帳を交付されており生活が苦しい世帯は申し込みできます。

高齢者世帯は65歳以上の家族がいる世帯で、地域ごとに定められた収入制限におさまれば申込可能です。

そもそも生活福祉資金貸付制度は、以下の目的で導入されている制度です。

- 生活困窮者の経済的自立を支援する

- 対象世帯の在宅福祉や社会参加を支援する

生活福祉資金貸付制度には、経済的な面だけではなく社会参加を支援する目的もあります。

「生活福祉資金貸付制度」は、低所得者や高齢者、障害者の生活を経済的に支えるとともに、その在宅福祉および社会参加の促進を図ることを目的とした貸付制度です。

引用元:全国社会福祉協議会

お金を貸すだけでなく、併せて経済的に自立するための就職支援も行うのが生活福祉資金貸付制度です。

低所得世帯では、自分が得た収入で経済的に困らない生活を目指すのが目的。

お金がなくて生活できない状況を改善するための準備資金です。

援助されるお金はあくまで貸し付けなので、返済する必要がある点も忘れてはいけません。

返済できない経済状態にあると判断されれば、生活福祉資金貸付制度で審査に落ちる原因になります。

住民税非課税程度の年収に該当する人は生活福祉資金貸付制度が利用できる可能性がある

低所得世帯と認められる、住民税非課税相当の収入は自治体により異なります。

毎年住民税の納付書が届かない、または給与から天引きされていない人は住民税非課税である可能性が高いです。

住民税非課税世帯相当に該当するか分からない人は、以下にまとめた各都市の基準を参考にしましょう。

| 地域 | 住民税非課税世帯の年間の基準所得 |

|---|---|

| 北海道小樽市 | 35万円×人数(本人+同一生計配偶者+扶養親族数)+29万円 扶養家族のいない1人世帯:45万円 |

| 東京都港区 | 35万円×(本人+被扶養者の人数)+31万円 扶養家族のいない1人世帯:42万円 |

| 石川県金沢市 | 32万円×人数(本人+同一生計配偶者+扶養親族数)+29万円 扶養家族のいない1人世帯:42万円 |

| 大阪府大阪市 | 35万円×人数(本人+同一生計配偶者+扶養親族数)+ 31万円 扶養家族のいない1人世帯:45万円(給与所得者は100万円) |

| 沖縄県那覇市 | 32万円×人数(本人+同一生計配偶者+扶養親族数)+28.9万円 |

1人世帯なら、年間の所得が42万円~45万円程度、給与収入に直すと97万円~100万円程度のときに住民税非課税の可能性があります。

住民税非課税程度の年収に該当する人は、生活福祉資金貸付制度が利用できるか社会福祉協議会に問い合わせましょう。

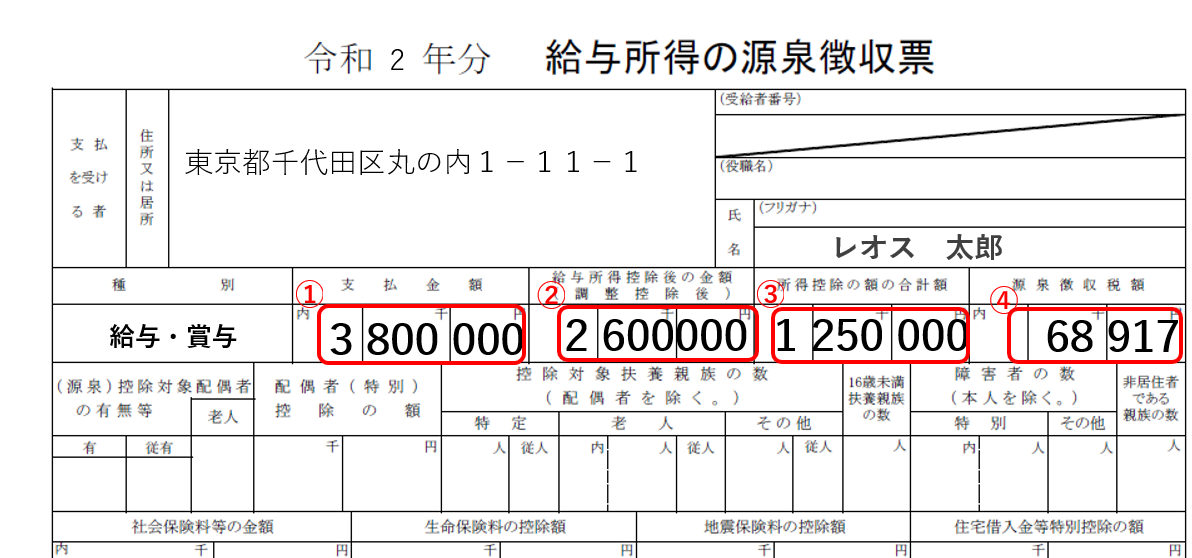

所得とは、年収から所得控除や経費などを差し引いたあとの金額です。

勤務先がある(あった)人は、年度末にもらう源泉徴収票の「給与所得控除後の金額」が所得となります。

参照元:知らないとヤバイ!「源泉徴収票」の大事なポイント | 知らないと大損する! 定年前後のお金の正解 | ダイヤモンド・オンライン

自営業の人は、確定申告書第一表の「所得金額等」の合計金額です。

よく分からない人は、収入が分かる書類を持って社会福祉協議会で相談してください。

各都市の違いはわずかなため、世帯構成によりおおよその住民税非課税年収は把握可能です。

家族構成が夫、妻、子ども2人で扶養人数3人のケースで住民税非課税年収を計算します。

東京都港区の基準で所得額を計算

35万円×4+31万円=171万円(所得額)

上記の地域では、所得額171万円以下が住民税非課税相当となります。

所得控除額の計算式(収入金額×30%+8万円)を使って年収に換算すると、年収255万円(月収約21万円)です。

厚生労働省の制度案内では、低所得世帯の基準が住民税非課税相当となっています。

しかし、自治体によってはもう少し緩いケースが多く、低収入の基準が一律ではありません。

例えば、福岡市の低所得者世帯についての説明は以下の通りです。

資金の貸付にあわせて必要な支援を受けることにより独立自活できると認められる世帯であって、そのために必要な資金の融通を他から受けることが困難である世帯。

引用元:福岡市社会福祉協議会

千葉県では、住民税非課税の水準よりも多い金額でも利用可能としています。

所得の比較的少ない世帯の場合、夫(48歳)、妻(42歳)、子供2人(高校生17歳、小学生10歳)の4人世帯を例にとれば、年収で概ね500万円以内までの世帯が利用できます。

引用元:千葉県社会福祉協議会

上記2つのケースでは、住民税を納税している世帯でも生活福祉資金貸付制度の利用対象となる可能性が高いです。

愛知県では、低所得世帯の基準を「生活扶助基準額×1.7倍+住宅扶助基準額」としています。

生活扶助基準額とは、生活保護の最低生活費を算出するときに使う数字です。

愛知県名古屋市では、以下の年収であれば低所得世帯と認められます。

愛知県名古屋市の低所得世帯水準

| 世帯人数 | 月収(年収) |

|---|---|

| 1人 | 183,000円(約219万円) |

| 2人 | 267,000円(約320万円) |

| 3人 | 325,000円(約390万円) |

| 4人 | 387,000円(約464万円) |

参照元:愛知県社会福祉協議会

基準は各自治体で異なるため、生活に困っていてお金を借りたいなら相談するのが大事です。

障害者世帯は収入制限がなく住民税非課税世帯ではなくても貸付対象

障害者世帯には収入制限がなく、住民税非課税世帯ではなくても貸付対象となります。

障害者世帯として扱われるのは2つのケースです。

- 障害者手帳が交付された人

- 障害者福祉サービスの受給者証を持っている

障害者手帳とは、障害者総合支援法の対象となる以下の3種類です。

障害者手帳の種類

- 身体障害者手帳

- 愛の手帳(療育手帳)

- 精神障害者保健福祉手帳

手帳を持っていなくても、障害者総合支援法による障害者福祉サービスの受給者証を持っていれば障害者世帯と見なされます。

障害者手帳が交付されていなくても、障害者福祉サービスの受給者証があると申込可能です。

障害者福祉サービスの受給者証は、大きく介護給付と訓練給付に分けられます。

いずれの種類も自治体に申請を行い、所定の手続きや審査を経て所有するものです。

例えば、病院でうつ病だと診断されたばかりの状態では障害者世帯と認められません。

証明できる書類が発行されてから、あらためて生活福祉資金貸付制度の審査に申し込みましょう。

利用条件を満たしていても、審査に落ちて利用できないと判断される可能性もあります。

とはいえ申し込みをしなければ利用できないので、希望する人は社会福祉協議会に相談しましょう。

決まった用途に対してまとまった資金が借りられる福祉資金には収入制限がある

65歳以上の人がいる高齢者世帯の利用は、地域や資金の種類によって異なる収入制限が設けられています。

独自収入制限があるのは、決まった用途に対してまとまった資金が借りられる「福祉資金」です。

福祉資金は福祉用具の購入や介護サービス用の費用を目的として借りられる資金。

生活に困っていて生活費を借りる「総合支援資金」は、低所得が条件となります。

東京都で、高齢者世帯が福祉資金を借りるときの収入基準は以下の通りです。

東京都の所得制限(福祉資金を利用する場合)

| 世帯人数 | 月収(年収) |

|---|---|

| 1人 | 223,000円(約267万円) |

| 2人 | 402,000円(約482万円) |

| 3人 | 519,000円(約624万円) |

| 4人 | 572,000円(約686万円) |

参照元:東京都社会福祉協議会

高齢者世帯の収入基準は低所得世帯よりも基準がゆるめで、高齢者のための介護や環境整備のためにまとまった資金が必要なときに助かります。

高齢者世帯としてお金を借りるとき、生活を立て直す貸し付け(総合支援資金)は高齢者本人の申し込みができません。

東京都や愛知県では、申し込めるのは65歳未満までと明記していて70歳までに完済が必要です。

60歳以上の人は、1年以内に就労経験があって今後も働く意欲がある人のみ利用可能です。

高齢者のみの世帯で生活費を借りたい人は、自宅や土地を担保にする不動産担保型生活資金なら申し込めます。

お金を貸すことが経済的自立につながるかが審査の重要ポイント

生活福祉資金貸付制度は、お金を貸して経済的自立につながるかどうかが審査で重要視されます。

「働けなくて生活費が足りないから貸してほしい」「低金利だから利用したい」といった理由では審査に通りません。

生活福祉資金貸付制度の審査に通る例は以下の通りです。

- お金を借りて収入を得られるよう準備し、生活が安定してからお金を返済する

- 一括で購入するには金額が高すぎる、福祉・介護で必要な費用を借りる

生活費を借りたい人は1つ目に当てはまり、就職への意欲が審査のカギとなります。

就職の意欲がなければ生活に変化はなく、借りたお金も返せないので制度の趣旨に合いません。

2つ目の福祉や介護に必要な費用とは、例えば自宅のバリアフリー工事や在宅介護用のベッドを購入するケースです。

民間金融機関のローンと大きく異なるのは、お金を貸す目的です。

お金を貸す目的

| お金を貸すサービス | 目的 | 利用対象 |

|---|---|---|

| 生活福祉資金貸付制度 | 社会的に弱い立場にある人のセーフティーネット(経済的な保護) | 収入が少なくローンを組めない人・世帯 |

| 金融機関のローン | 利子を付けてお金を貸し、利益を得る | 安定して収入を得ている人 |

生活福祉資金貸付制度は、民間金融機関ではローンを組めないほど経済的に不安のある人が利用対象となります。

経済的な面で保護する制度のため、連帯保証人を立てられれば無利子、いなくても年1.5%と利息負担が小さく済みます。

例えば10万円借りて1年かけて返済しても、利息は800円程度しかかかりません。

返済は原則として経済的に自立したあとに始まるため、返済で生活が苦しくなるリスクを抑えられます。

ほとんどの資金で6ヶ月間(緊急小口資金は2ヶ月間)の据置期間が設けられ、据置期間中は返済不要です。

据置期間の間に生活を立て直せれば、無理のない返済ができます。

一方、金融機関にとってローンは商品の1つで、お金を貸して利息で利益を得なければなりません。

利息とともに貸したお金を返してもらう必要があるため、利用できるのは審査で確実に返済できると判断された人のみです。

経済的に余裕があると判断された人は、生活福祉資金制度の面接で金融機関のローンを進められる可能性があります。

生活福祉資金貸付制度の審査では信用情報機関に情報照会を行わない

生活福祉資金貸付制度の審査では、信用情報機関に情報照会を行いません。

制度を運用する社会福祉協議会が、信用情報機関に会員として加盟していないためです。

信用情報とは、クレジットカードやローンの支払い履歴や債務整理状況が確認できる情報を集めたものです。

民間の金融機関ではローン審査の早い段階で信用情報を確認し、審査結果に大きな影響を与えます。

一般的に、支払遅延を繰り返したり債務整理したりした履歴があると、ローンの審査に落ちる可能性が高いです。

金融機関のローンは、過去5年以内に延滞した記録があると審査に通りません。

生活福祉資金貸付制度なら将来返済できるかに焦点を当て、審査を行ってもらえます。

しかし、情報照会されないからと不都合な情報を隠してはいけません。

東京で生活福祉資金貸付制度に申し込むには、返済状況や債務整理に関する書類が必要です。

- 債務の総額・返済額・返済状況がわかる書類

- 債務整理後の現在の状況がわかる書類(債務整理をしたことがある世帯の場合)

引用元:東京都社会福祉協議会

審査では現在の家計を正確に把握する必要があり、審査の一環として借り入れの有無や債務整理に関する情報も確認します。

生活福祉資金貸付制度はセーフティーネットのため、信用情報に異動情報が載っている人(いわゆるブラックリスト)だからと即審査落ちにはしません。

信用情報に良くない情報が載っている人も、必ず正確な状況を正直に申告しましょう。

生活福祉資金貸付制度の審査に落ちる人の特徴6つ

生活福祉資金貸付制度の審査に落ちる人には、以下の特徴があります。

- 他の公的な貸付制度が利用できる

- 利用中の公的な貸付制度で延滞中、または連帯保証人になっている

- お金を貸しても就職や経済的な自立につながらない

- 貸したお金をローンの返済に使いそう

- 債務整理を検討中、または最中の人

- 家族が反社会勢力に所属している

公的な貸付制度は生活福祉資金貸付制度以外にもあり、他に利用できる制度が優先されます。

すでに公的な貸付制度を利用していて延滞中の人や、連帯保証人になっている人が世帯にいるときは利用できません。

自立できないと判断された人や、貸したお金をローンの返済に回しそうな人も審査で落とされます。

当てはまりそうな項目がないか、申し込み前に確認しましょう。

生活福祉資金貸付制度よりも好条件で借りられる他の制度が利用できる

生活福祉資金貸付制度以外にも、母子家庭(ひとり親家庭)向けや職業訓練中向けなど多様な制度が用意されています。

公的な貸付制度の例

| 貸付制度名 | 利用対象 | 利子 |

|---|---|---|

| 母子父子寡婦福祉資金貸付金制度 | 20歳未満の子どもを扶養しているひとり親世帯、夫と離婚・死別した女性 | 無利子または1.0% |

| 求職者支援資金融資制度 | 求職者支援制度で職業訓練受講給付金を受給する予定の人 | 3.0% |

| 看護師等修学資金貸与制度 | 保健師、助産師、看護師及び准看護師の養成施設又は大学院修士課程に在学している人 | 無利子 |

利用対象者は限られるものの、生活福祉資金貸付制度よりも好条件で借りられる可能性もあります。

貸し付けのほか、公的給付を受けられる人はお金を借りるより優先して利用しましょう。

給付なら返済の負担がないため、家計を立て直すためにより効果的です。

公的給付の例

- 失業給付

- 傷病手当金

- 教育訓練給付

他の貸付制度や給付が受けられるなら、相談に行ったときに案内してもらえます。

どの制度の利用対象になるか分からなければ、とりあえず社会福祉協議会や市町村役場の福祉窓口で相談しましょう。

公的な貸付制度を現在滞納している人や連帯保証人が世帯にいると借入れ不可

公的な貸付制度で現在滞納している人が世帯にいると、借り入れは不可能です。

すでに今ある貸し付けを返済ができない状態なら、お金を貸しても今の状態は解決しないと考えられます。

新しく借りたお金を返済に回す可能性がある、お金を貸す以外の支援が適していると判断される可能性が高いです。

生活福祉資金貸付制度の連帯保証人になっている人は、同制度の新しい借受人(申込者)になれません。

一度連帯保証人になると返済が終わるまで辞められないため、頼まれたときは慎重な判断が必要です。

自分も利用する可能性がある人は、連帯保証人を頼まれても断りましょう。

生活福祉資金貸付制度は連帯保証人がいると無利子、いなくても利子1.5%で融資可能です。

自分も借りる可能性があるなら、頼まれた相手に利子ありで借りられないか相談してみましょう。

今後も収入が増えると見込めず返済能力もないと判断される人

生活福祉資金貸付制度を利用しても自立できる収入が見込めない、返済能力がないと判断されると審査に落ちます。

収入を得られれば自立が見込めるのは、以下の状態の世帯です。

- 申込者が離職まで6ヶ月以上同じ仕事で生計を維持できる収入を維持していた

- 離職から2年経っていない

- 申込者の健康状態に問題がなく、期間を決めず働き続けられる

- 貸付期間中、就職活動を中心に生活できる

- 60歳以上の人は、1年以内に働いていた履歴があり働き続ける能力と意欲がある人

参照元:東京都社会福祉協議会

上記を参考にすると、就職活動する意欲がない人は生活福祉資金貸付制度に向いていません。

職を転々としていて仕事が長続きしない人も、就職してすぐに仕事を辞めると返済で家計が苦しくなります。

仕事が長続きしない人は離職した日以前2年間に被保険者期間が12ヶ月ない可能性も高く、失業保険も受給できません。

生活福祉資金貸付制度よりも、職業訓練で給付金を受け取りながら自分の適性職を見つける方が現実的です。

病気やケガで長期間働ける見込みがない人も、お金を借りても返せないため審査に落ちます。

働ける状況になく利用できる給付金もない人は、貸付制度よりも生活保護への申し込みを検討しましょう。

生活福祉資金を生活の立て直し以外で利用する人

生活福祉資金は生活を立て直すための貸付制度であり、目的外の利用はできない決まりです。

趣味やギャンブルはもちろん、今あるローンの返済に借りた資金を充てるのも認めていません。

ローンの返済に資金を充てても、結局借り入れ枠が復活するだけで生活は立て直せないと判断されます。

多額のローン返済を抱えている人は、生活福祉資金で借りたお金を返済に回す可能性が高いと考えられます。

すでに経済的な面で生活が破綻しかけており、新たな借り入れを増やすべきではないのも審査に通らない理由の1つです。

生活福祉資金貸付制度で借りるお金は、用途が細かく決まっていて今あるローンの返済に利用できません。

もしローンがないと嘘をついて申し込み、借りたお金を全額返済に充ててもすぐにバレます。

生活福祉資金貸付制度は自立支援とつながっており、担当者による支出のチェックや定期的な面談が行われるためです。

多額の借入金が残っている人は、社会福祉協議会の担当者だけでなく弁護士などの専門家も加わって審査されます。

根本的な家計の見直しや債務整理を提案される可能性もあり、審査は厳しいと考えましょう。

債務整理が終わって生活を立て直す段階になったら、生活福祉資金貸付制度の利用が認められるケースもあります。

専門家にも相談に乗ってもらいながら、生活が立て直せるよう計画を立てましょう。

これから債務整理を行う人や手続き中の人

今から債務整理を行う人や検討段階の人は、生活福祉資金貸付制度の申し込み対象外です。

返済できないほど多額の借入残高を抱えている状態で、新しくお金を貸しても返済は見込めません。

お金を貸してから自己破産されれば、貸したお金がほとんど返ってこないリスクもあります。

生活福祉資金貸付制度が利用できるのは、自己破産して裁判所に納める諸費用が発生するケースです。

債務整理を頼むための、弁護士・司法書士事務所に支払う費用は対象外となります。

「債務整理をするためのお金が足りない」といった人は、生活福祉資金貸付制度以外の方法で資金を調達する必要があります。

お金がなくて債務整理を検討している人は、法テラスで費用の立替制度を利用できる可能性があります。

債務整理で立て替えの対象となる費用は、以下の2つです。

- 弁護士や司法書士に支払う着手金(手続きを進めるための費用)

- 債務整理の手続きで発生する、裁判所などに納める必要経費

生活福祉資金貸付制度では対象外となる着手金も、法テラスの立替制度なら対象となります。

法テラスの立替制度は無利子で利用でき、返済は分割です。

まずは法テラスの無料法律相談の予約をとり、債務整理の相談に加えて立替制度を利用したいと伝えましょう。

無料法律相談の予約は、法テラスの各地方事務所ごとに受け付けています。

生活福祉資金貸付制度は大きく分けて4種類あり用途や借り方に違いがある

生活福祉資金貸付制度は大きく分けて4種類あり、資金の用途や借り方に大きな違いがあります。

| 資金の種類 | 主な特徴 |

|---|---|

| 総合支援資金 | 主に経済的自立を支援するために、期間限定で生活に関する費用の貸し付けを行う |

| 福祉資金 | 生活に必要なまとまった費用全般 緊急で一時的に必要な生活費 |

| 教育支援資金 | 高校、大学に通う費用 |

| 不動産担保型生活資金 | 家や土地を担保にしてお金を借りる、主に高齢者世帯向けの貸し付け |

生活費も十分に用意できず経済的に苦しい人は、総合支援資金への申し込みが向いています。

就職は決まっているけれど今すぐ単発で生活に必要なお金を借りたい人は、福祉資金のうち緊急小口資金を検討しましょう。

福祉資金は、介護ベッドや福祉車両の購入といった福祉関連費用、転居費用や療養費など幅広い用途に対応します。

教育支援資金は、高校や大学に通うための費用を借りられますが他に使える教育関連支援が

優先されるのが特徴です。

不動産担保型生活資金は主に高齢者の利用を想定しており、最終的に担保にした不動産を処分(売却)します。

生活福祉資金貸付制度の利用目的をはっきりさせ、適切な資金を借りましょう。

総合支援資金は生活するのに必要なお金を最長12ヶ月間借りられる

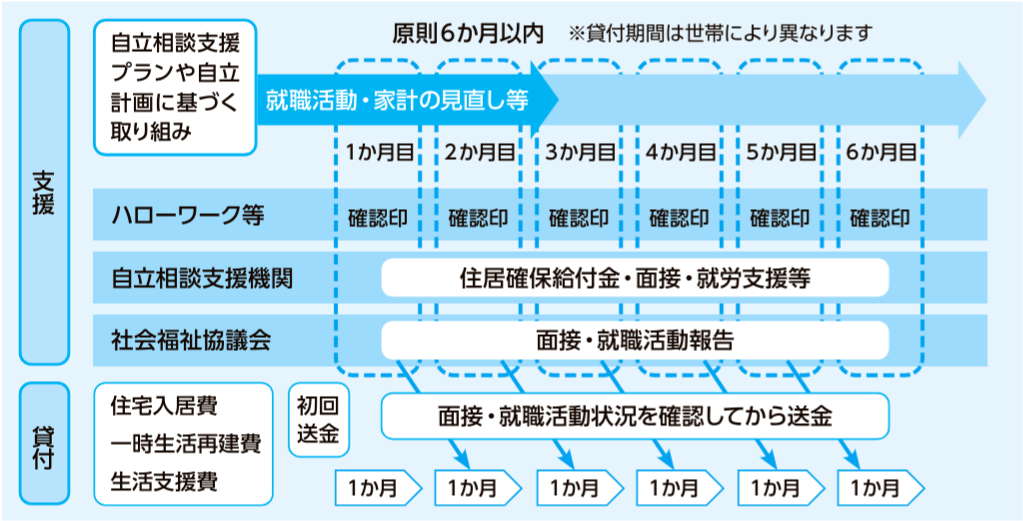

総合支援資金は、仕事を辞めたり大幅に収入が減ったりした人が生活を立て直すため、最長12ヶ月間利用できる貸付制度です。

生活費を借りている間に就職活動を行い、安定して収入が得られるのを目標とします。

総合支援資金に申し込むには、すでに就職が内定している人を除いて自立支援制度も合わせて利用する必要があります。

自立支援相談機関に相談し、ハローワークに求職の申し込みをしたあとでなければ総合支援資金への申し込みはできません。

総合支援資金は用途ごとに3つに分けられ、それぞれ貸付条件が異なります。

各資金に共通しているのは、以下の2点です。

- 連帯保証人は原則必要だが、いなくても利用可能

- 利子は連帯保証人ありで無利子、なしで年1.5%

限度額や返済(償還)条件は次の通りです。

| 資金の種類 | 主な用途 | 貸付限度額 | 返済(償還)条件 |

|---|---|---|---|

| 生活支援費 | 生活を再建できるまで必要な生活費 | 単身世帯 月15万円以内 2人以上世帯 月20万円以内 ※貸付期間は原則3ヶ月、最長12ヶ月 |

据置期間 貸付日から6ヶ月以内 ※分割支払いの場合は最終貸付日から6ヶ月以内 返済期限 据置期間経過後 10年以内 |

| 住宅入居費 | 賃貸契約にかかる費用 例 敷金・礼金 火災保険料、保証料 など |

40万円以内 | |

| 一時生活再建費 | 日常生活費だけでは足りない費用 例 再就職支度費用 引っ越し費用 滞納で止められる寸前の公共料金の支払い 債務整理するときの裁判所で必要な諸費用 など |

60万円以内 |

参照元:厚生労働省

生活そのものに困っている人は、原則3ヶ月~最長12ヶ月間にわたり生活費が借りられます。

長期の貸し付けは生活に余裕が出る一方、返済額も増える点を忘れてはなりません。

返済条件のうち、据置期間とは返済が免除される期間です。

総合支援資金では、最後にお金を借りてから最長6ヶ月まで返済開始を待ってもらえます。

生活基盤が整ってから返済を始められる点が金融機関のローンと大きく違うポイントで、セーフティネットならではの特徴です。

1年以内に就職し、生活の立て直しを目指す人は、総合支援資金に申し込みましょう。

総合支援資金は継続した自立支援を受けるのが前提

総合支援資金で生活支援費を借りる人は、毎月継続して社会福祉協議会による面談と就職活動状況の確認があります。

就職活動をしており、面談内容に問題がなければ翌月分の資金貸付が実行される仕組みです。

自立に向けて就職活動が行えているか、自立支援プランに沿った家計管理ができているかが確認されます。

就職活動をする意思がない人は、お金を貸しても借入金だけが増えて自立支援になりません。

面談の内容次第では貸し付けが打ち切りとなる可能性もあるため、支援を受けながら粘り強く就職活動を行いましょう。

福祉資金は生活環境を整えるために必要な経費のための貸し付け

福祉資金は福祉費と緊急小口資金に分かれ、福祉費は生活環境を整えるのに必要な費用の貸し付けです。

福祉資金は、原則として生活費が足りない世帯は借りられません。

仕事があり生活費には困っていないけれど、費用が高額だったり事情があったりして資金が捻出できない世帯にお金を貸します。

福祉費は、以下5つの条件で貸し付けを行っています。

- 連帯保証人は原則必要だが、いなくても利用可能

- 利子は連帯保証人ありで無利子、なしで年1.5%

- 上限額580万円以内

- 据置期間6ヶ月以内

- 償還期間20年以内

用途ごとに貸付目安金額が定められているものの、個別事情に合わせて上記の範囲内で貸付額や返済条件を決定します。

福祉用具の購入や介護目的のリフォームなど、利用目的によっては貸付前に見積書が必要です。

福祉費では主に以下の資金用途が認められています。

| 資金用途 | 具体的なお金の使い道の例 |

|---|---|

| 生計を支えている自営業で必要な経費 | ・設備や営業車両の購入費用 ・店舗改修費用 ※申請には中小企業診断士との面接が必要 |

| 技能習得に関する必要経費 および期間中の生活費 |

・就職するための資格や技能を取得する費用 ・申込者が家計を支える人の場合は、習得中に不足する生活費 ※社会人で申し込めるのは以下の場合のみ ・職場から資格・技能の習得を求められた ・自己資金を貯めたけど足りなかった |

| 障害者用の福祉車両購入費 | ・障害者が運転できる車の購入費 ・障害者の日常生活を補助するための車の購入費 |

| 福祉用具購入費、維持費 | ・機能回復訓練器具の購入費 ・日常生活を送るための用具購入費 |

| ケガ・病気療養に必要な費用 療養期間中の生活費 |

・医療費 ・家計を支える人がケガや病気で療養する場合は、その間の生活費(1年以内) |

| 介護サービス、障害者サービス等を受ける必要経費、期間中の生活費 | ・予防給付を含む、介護給付の対象となる介護サービスの費用 ・障害福祉サービスの費用 ・自立支援医療の費用 ・補装具の購入・修理費用 ・家計を支える人が介護や障害福祉サービスを受けるときの生活費(1年以内) |

| 災害が原因の臨時で必要な費用 | 災害が原因で経済的に困る状況の人が自立するための費用 |

| 就職準備費用 | スーツや靴、通勤定期券の購入 |

| その他 | ・冠婚葬祭 ・住宅のリフォーム、補修 ・冷暖房設備の設置 ・子どもの制服や修学旅行費用 |

参照元:厚生労働省、東京都社会福祉協議会

福祉費は日常生活に欠かせない、高額な物の購入やサービス利用の費用が貸付対象です。

利用目的は多岐にわたり、高齢者・障害者福祉に関わること以外も多くあります。

例えば、冷房が壊れて使えない世帯では、夏を迎える前に新しい冷房を購入しないと暑さで命も危ない状態です。

生活費は問題なくても冷房を購入するお金が用意できないとき、福祉費を借りられる可能性があります。

ただし申し込んですぐには借りられないため、必要な物やサービスがある人は早めに社会福祉協議会に相談しましょう。

福祉資金のうち緊急小口資金は緊急でお金が必要なときに申し込める

緊急小口資金とは、低所得世帯にあたる人が緊急で一時的に必要なお金を借りる制度です。

生活福祉資金貸付制度の中では申し込みから借り入れまでがスピーディーで、早いと5日程度でお金が受け取れます。

ただし即日融資には対応しておらず、審査が長引くと10日ほどかかるケースもあるため、お金がないと分かった時点で早めに相談しましょう。

緊急小口資金の貸付条件は以下の通り。

| 項目 | 詳細 |

|---|---|

| 貸付限度額 | 10万円以内 |

| 連帯保証人 | 不要 |

| 利子 | 無利子(返済が遅れると延滞利子3.0%) |

| 据置期間(返済しなくてもいい期間) | 貸付日から2ヶ月 |

| 返済期間 | 据置期間が終わって12ヶ月以内 |

連帯保証人不要で無利子なのが、福祉費や総合支援資金との大きな違いです。

緊急小口資金は、以下の目的や状況で利用できます。

- 臨時で発生した医療費や介護費

- 火災に遭って急きょ生活費が必要になった

- 年金や保険、失業給付の支給開始までの生活費

- 解雇や休業で収入減ったときの生活費

- 滞納していた税金や保険料をまとめて支払い、生活費が足りなくなった

- 電気・ガス・水道が料金の滞納で止められそうなとき

- 給与袋が盗難に遭って生活費が必要なとき

緊急小口資金は継続して必要な資金ではなく、1回限りの貸し付けで解決できる目的に利用できます。

お金を借りて2ヶ月が過ぎると返済が始まるため、延滞しないよう収入の目途を立ててから利用しましょう。

教育支援資金は高校や大学に通う費用を借りられる

教育支援資金は、準備段階から在学中まで高校や大学に通う費用の援助を受けられます。

利用対象は低所得世帯で、特徴は以下の通りです。

- 無利子で貸し付けを受けられる

- 家族内に連帯保証人を立てる必要がある

入学準備にかかる費用は就学支度費として1回きり、在学中にかかる費用は教育支援費として卒業まで貸し付けが続きます。

限度額や返済条件は以下の通りです。

| 資金の種類 | 限度額 | 据置期間 | 返済期間 |

|---|---|---|---|

| 就学支度費 | 50万円以内 | 卒業から6ヶ月以内 | 据置期間の終了後20年以内 |

| 教育支援費 | 高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 ※必要に応じて最大で上記の1.5倍まで貸付可能 |

参照元:厚生労働省

教育支援費は毎月定額で貸し付けを行い、進学先によって限度額が異なります。

卒業後6ヶ月の猶予があるため、社会人になって環境が安定してから返済を開始できる点もメリットです。

何より無利子で借りられるため、20年かけてゆっくり返済を進めても利息が膨らむ心配もありません。

例えば就学に必要な費用を国の教育ローンで50万円借り、18年かけて返済すると115,600円程度※の利息が必要です。

国の教育ローンは返済期間が18年までのため返済期間が2年短い上に、利息負担も大きくなります。

他にある教育関連の給付金や貸付制度とは併用できないため、利用を申し込む前によく比較して申込先を検討しましょう。

奨学金や国の教育ローンと比べると低金利だが注意点もある

教育関連の貸付制度には、他に日本学生支援機構(JASSO)の奨学金や国の教育ローンがあります。

ひとり親世帯であれば、母子父子寡婦福祉資金貸付金制度で修学に関するまとまった資金の貸し付けを取り扱っています。

自治体によっては育英会による奨学金制度が利用できる場合もあり、教育資金の貸付制度は選択肢が豊富です。

教育支援資金は他の制度の利用を優先しており、JASSOや国の教育ローンが利用できそうな人は申し込めない可能性があります。

JASSOの奨学金や国の教育ローンとの違いは以下の通りです。

| 入学前準備(入学金)費用 | 在学中の費用 | 利子 | |

|---|---|---|---|

| 教育支援資金 | 上限50万円 | 月3.5万~6.5万円 | 無利子 |

| JASSOの貸与奨学金 | 10~50万円 | 月1万~12.2万円 | 1種:無利子 2種:0.5%または1.14%※1 |

| 国の教育ローン | 子ども1人につき350万円まで ※自宅外通学など、条件を満たすと450万円まで |

2.4% 低所得世帯やひとり親世帯は2.0% |

|

※1 令和6年4月の利率

無利子で借りられるのは、教育支援資金とJASSOの第1種奨学金です。

しかし、1つの貸付制度や奨学金だけでは足りない場合、教育支援資金は併用不可のため自力でお金を工面するしかありません。

JASSOや国の教育ローンは併用可能なため、私立の学費や自宅外通学費用も貸し付けでまかなえる可能性があります。

上限50万円では足りないとき、入学前の入学金や前期学費納付には国の教育ローンが対応可能です。

教育支援資金の就学支度費だけでは、進学先によっては入学金と前期学費の納付ができない可能性もあります。

- 多額の教育費を借りたい

- 入学前に納付が必要な入学金や前期学費に貸し付けを利用したい

上記2つに当てはまる人は、JASSOや国の教育ローンを頼りましょう。

JASSOの奨学金には、貸し付けだけでなく返済不要の給付型奨学金もあります。

給付型奨学金の受給者は最大で70万円の授業料減額も受けられるため、貸し付けよりも卒業後の負担が軽いです。

給付型奨学金の受給条件は、家計の水準が一定以下であり学習意欲が高いこと。

学びたい強い意思があれば、成績だけでは判断しないとしています。

低所得世帯であれば家計水準はクリアできるため、できるだけ早めに在校している学校に相談して書類をもらいましょう。

不動産担保型生活資金は今住んでいる家や土地を担保にお金を借りる

不動産担保型生活資金は主に低所得の高齢者世帯向けの貸し付けで、今住んでいる家や土地を担保にしてお金を借りる方法です。

他の生活福祉資金貸付制度とは貸付条件が大きく異なります。

不動産担保型生活資金の貸付条件

| 項目 | 詳細 |

|---|---|

| 貸付限度額 | 不動産評価額の70%以内 貸付額はひと月あたり30万円以内 |

| 借入可能期間 | お金を借りている人が死亡するまで または 融資額が貸付限度額に達するまで |

| 連帯保証人 | 必要(相続人の中から選ぶ) |

| 利子 | 3.0%または長期プライムレートのいずれか低い方 |

| 据置期間(返済しなくてもいい期間) | 契約終了後3ヶ月間 |

| 返済期間 | 据置期間終了と同じ |

参照元:厚生労働省

不動産担保型生活資金は、不動産の売却が前提の貸付制度です。

貸したお金や利息は、不動産を売却して得られる利益で返済します。

連帯保証人は相続人の中から必ず選ばなければならず、制度の利用には相続人全員の同意も必要です。

注意したいのは、存命中に借入額が貸付限度額に達したら退去または3ヶ月以内に返済して住み続けるかのどちらかになる点。

例えば月10万円受け取る生活を10年続けたい場合、不動産査定額は1,700万円以上必要です。

子どもや孫といった相続人も巻き込むため、まずは家族で利用するべきかよく話し合いましょう。

生活福祉資金貸付制度の審査申し込みから借りるまでの流れと注意点4つ

生活福祉資金貸付制度の、申し込みからお金を借りるまでの流れを簡単に解説します。

貸し付けの申込窓口は各自治体の社会福祉協議会ですが、総合支援資金は申込前に自立相談支援機関とも相談が必要です。

生活福祉資金貸付制度利用の流れ

- 各市区町村の社会福祉協議会に相談

- (総合支援資金に申し込む場合)自立相談支援機関の利用申し込みと相談

- 借入申込と必要書類の提出

- 市区町村社会福祉協議会から都道府県社会福祉協議会に書類を送り、審査実施

- 貸付の可否を通知

- 審査通過者は借用書を提出

- 金融機関口座に貸付金を振込

- (総合支援資金に申し込む場合)毎月面接と就職活動報告をし、翌月分の振込が決定される

生活福祉資金の申込先は各市区町村の社会福祉協議会ですが、連絡なしで突然事務所に行っても相談できない可能性があります。

事前に電話や問い合わせフォームで、「生活福祉資金を利用したい」と問い合わせて相談する日時を決めましょう。

相談語の流れの中で、特に注意したいポイントは以下の通りです。

- 提出書類が多い

- 面接からお金を借りるまで1ヶ月はかかる

- 当初の目的外のことに使うと一括返済を求められる

- 返済できなくなったらすぐに相談する

生活福祉資金は、申込時の提出書類が多く資金の種類ごとに内容が異なります。

面接までたどり着いても、融資までの期間はさらに1ヶ月かかるため今日明日の生活費は借りられません。

生活費として借りたお金をギャンブルやローン返済に充てるなど、目的外の用途に使うのは厳禁です。

就職しても生活が軌道に乗らず、経済的に苦しいときはすぐに相談しましょう。

提出する書類が多く資金の種類ごとに用意するものが違う

生活福祉資金の申し込みでは、10種類以上の書類を求められるケースが多いです。

正確に揃えないと手続きが遅れるため、1つずつ確実に集めましょう。

総合支援資金では、少なくとも以下の書類が必要です。

- 申込書

- 住民票の写し(世帯全員が記載された、発行後3ヶ月以内のもの)

- 本人確認書類(運転免許証、マイナンバーカード、健康保険証など)

- ハローワークの相談を受けたことの確認書類

- 現在の世帯収入を確認するための書類

- 他の公的給付・公的貸付・職業訓練等の公的支援を受けている場合の確認書類

- 世帯の状況が明らかになる書類

- 連帯保証人の収入証明

- 借入総額・返済額・返済状況がわかる書類(借り入れがある場合)

- 債務整理後の現在の状況がわかる書類(債務整理をしたことがある場合)

参照元:東京都社会福祉協議会

世帯収入を確認する書類とは、源泉徴収票や所得証明書などです。

連帯保証人も同様の収入証明書類が必要なため、説明して渡してもらうようお願いしましょう。

全体でいくら借り入れがあるか把握できない人は、信用情報機関に情報開示を行うと正確な借入残高や返済状況が分かります。

福祉費で高額なものを購入するときは数社の見積書が必要で、ケガや病気のときは診断書の提出を求められます。

何を用意していいのか分からない、用意するべきものが手元にないときは社会福祉協議会の担当者に相談しましょう。

面接からお金を借りるまでの期間は1ヶ月以上かかるのが一般的

面接からお金を借りるまでの期間は、1ヶ月以上はかかると考えましょう。

審査を行う都道府県社会福祉協議会は、金融機関のように貸付審査を専門に行う組織ではありません。

様々な福祉関連サービスの1つとしてお金を貸しているため、書類が届いて即日審査を行う可能性は低いです。

審査結果は郵送で届き、借用書の記入・提出を済ませてようやく振り込みが実施されます。

衣食住に困っていて緊急で支援が必要な人は、自立相談支援事業の1つである一時生活支援事業が利用できないか相談しましょう。

緊急で支援が必要な人に、原則3ヶ月の期限付きで衣食住が提供されます。

借りたお金を申請した目的以外で使うと一括返還を求められる

借りたお金を借りた目的とは違う用途で使うと、一括返還を求められます。

虚偽の申請や不正な手段により資金を借りた場合、または貸付金を利用目的外に使用した場合は貸付金を即時に一括返済していただきます。

引用元:東京都社会福祉協議会

例えば、以下のケースは嘘の申請や利用目的外の使用だとして一括返済を求められる可能性が高いです。

- 生活費として借りたお金で車を購入した

- 貸付金をギャンブルに使っているが、毎月の面接では食費だと説明している

- 生活費を借りているが余るのでローンの返済にも使っている

生活福祉資金を利用すると定期的な面談や家計チェックが行われるため、嘘は隠しきれません。

車を買えば見つかり、ギャンブルやローンの返済に使ったのを誤魔化すと不自然な家計になります。

定期的に面談や訪問がある生活福祉資金では嘘をついてもすぐにバレるので、決められた目的通りに借りたお金を使いましょう。

返済できない状況になったら相談すると解決策を提案してもらえる

返済できない状況になったら、黙って返済しないでいるのではなく早めに相談しましょう。

返済を待ってもらえたり、該当する月の返済額を減額できたりする可能性があります。

返済が猶予される可能性もある例

- 災害が起こり被災した

- 病気やケガで療養が必要になった

- 再び失職した

- 自立相談支援機関や社会福祉協議会が返済猶予に適していると認めた

相談では、上記以外の理由で返済できなくても今の状況を正しく説明することが重要です。

もし返済せずに放置していると、延滞利子が3.0%発生したり連帯保証人に多大な迷惑をかけたりします。

延滞中は他の公的貸付制度も利用できなくなるため、返済遅れを放置すると状況は悪くなるばかりです。

経済状況が悪くなった時点で相談し、生活保護など他の支援サービスの利用も検討しましょう。