審査がゆるいキャッシングはなく、誰でも簡単に借りられるわけではありません。

収入の安定性が低い人や複数社に短期間に申し込んだときは、審査に落ちやすくなります。

とはいえ金融機関によって審査基準は異なるため、自分に合う借入先を選ぶと審査通過率を高められる可能性も。

この記事では、「審査がゆるくてすぐ借りられるキャッシング先はある?」「審査基準に合えば自分でも審査に通る?」といった疑問を解決できるよう、以下の内容をまとめました。

- キャッシングに審査がある理由

- ゆるい審査を希望する人におすすめの消費者金融8社

- 審査がゆるいキャッシング先を選ぶポイントと即日でキャッシングするコツ

自分に合ったキャッシング先を見つけるだけでなく、適切な申し込み方法を実践してスムーズに借りましょう。

本サイトが独自に調査したおすすめのキャッシング先は以下の通りです。

Contents

審査がゆるいキャッシング先はある?

誰でも条件なしに借りられる、審査がゆるいキャッシング先は存在しません。

すべての貸金業者は法律に従って申込者の収入や信用状況を必ず確認し、返済能力を慎重に判断しています。

審査は借り手が無理なく返済できるか見極めて、貸す側のリスクを避けるために大切な手続きです。

返済が見込めない人に貸す業者は、違法の可能性が高いので利用は避けましょう。

審査基準は申込先ごとに異なり、ゆるいと感じるのは基準の違いが影響しています。

銀行は収入証明や信用情報を細かくチェックし、しっかりと返済能力を評価。

信用情報は申込者がローンやクレジットを利用した履歴で、返済能力の調査に活用される仕組みです。

消費者金融は銀行より柔軟ですが、返済の遅延や他社の借入状況を調べ、自社のリスクをもとに貸し付けを決めています。

安全な貸し付けのために、どちらも一定の審査基準を満たさなければいけません。

申込前に審査について理解し、自分でも通る可能性があるか確認しましょう。

どんな人でも無条件に借りられる審査がゆるいキャッシングはない

どのような人でも無条件に借りられる審査がゆるいキャッシング先は存在せず、申し込みを受けた金融機関は申込者の返済能力や信用情報を必ずチェックしています。

審査のゆるいキャッシングがない理由は、貸金業法により、貸し付けの際に顧客の収入や信用状況を調査する義務が定められているためです。

貸金業法 第十三条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

2貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

引用:貸金業法(昭和五十八年法律第三十二号)|e-Gov 法令検索

審査なしで貸し付ける業者は違法業者であるケースが多く、利用は避けるべきです。

利用すると、高額の利息請求や個人情報の悪用といった問題に巻き込まれる可能性があります。

返せる見込みがない人にお金を貸してしまうと、返って来ない可能性が高くトラブルになりかねません。

延滞するとローンやクレジットの利用が難しくなるため、返済能力を超える借り入れは控える必要があります。

借り手自身が返済で困らないためにも、審査を受けてから借りなければいけません。

審査がゆるいと噂の金融機関があるのは、会社によって審査基準が異なり、「簡単に申し込めた」と感じる人がいるためと予想できます。

簡単に借りられるわけではないと理解して、申し込みの準備をしましょう。

銀行も消費者金融も独自の基準の審査がある

銀行と消費者金融で審査の基準や方法に違いはあっても、どちらも独自の基準で申込者の信用力を評価しています。

以下は、銀行と消費者金融の審査の特徴です。

| 項目 | 銀行 | 消費者金融 |

|---|---|---|

| 収入確認 | 収入証明書を重視し、収入の安定性を詳しくチェック | 収入は確認するが、銀行より柔軟な場合が多い |

| 信用情報 | 信用履歴を詳細に調べ、過去の返済状況を厳しく評価 | 返済遅延の有無や他社借入状況をチェック |

| 審査基準の柔軟さ | 慎重でしっかりした基準 | 基準は柔軟だが、一定の条件は必ず満たす必要がある |

| リスク評価 | 融資前に返済能力を厳密に確認 | 独自のリスク評価を行い、安全に貸せるか判断 |

| 審査の目的 | 返済能力の詳細な確認と安全な融資 | 借入者のリスクを見極めて融資の可否を決定 |

銀行は申込者の信用情報や収入証明書を重視し、より慎重な審査を行います。

信用情報も詳しく調べて、過去にお金の返済でトラブルがなかったか念入りにチェックされます。

消費者金融は銀行よりも審査基準が柔軟な面もありますが、必ず一定の基準はクリアしなければなりません。

銀行も消費者金融も以下の情報を調べたうえで、独自のリスク評価を行い安全に融資できるか判断しています。

- 返済遅延の有無

- 他社からの借入状況

借入先にかかわらず与信情報や返済能力に関する調査は欠かせないプロセスで、会社ごとの独自の審査基準を満たさない限り借り入れはできません。

銀行も消費者金融も違いはあれど、独自の審査基準でリスクを見極めています。

審査がゆるいキャッシングはなくても、柔軟性を期待できるケースはあるため、審査が不安なら消費者金融からの借り入れを検討しましょう。

キャッシングには必ず審査がある理由3つ

キャッシングには必ず審査がある理由は、以下の3つです。

- 借入額は年収の3分の1を超えない範囲に制限されている

- 返済可能かしっかり審査して貸し倒れを防いでいる

- 審査不要との宣伝は法律で禁止されている

貸金業法の総量規制によって、キャッシングで借りられる金額は年収の3分の1までです。

総量規制は返済できなくなるリスクを防ぐためのもので、複数の会社からの借り入れも合算したうえで範囲内に収めなければなりません。

金融機関は、申込者の収入の安定性や他社の借り入れ状況を詳しく調査します。

毎月の収入が安定していなければ返済が続けられないため、返済能力は厳しく判断されるポイントの1つです。

金融機関が審査なしと宣伝するのは法律で禁じられており、「審査不要で借入可能」や「ブラックでも借りられる」と謳う業者は違法の可能性が高いです。

違法業者は高金利や厳しい取り立てといったトラブルに発展しやすいため、安心して借りたい人は必ず審査を行う正規の金融機関を選びましょう。

総量規制により借入上限が決まっている

貸金業法の総量規制により、キャッシングの借入上限は年収の3分の1までと決められています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用:貸金業法について│日本貸金業協会

例えば年収300万円の人は、原則として100万円以上の借り入れはできません。

総量規制は、貸しすぎによって返済が困難になるのを防ぐために設けられています。

多くの消費者金融やクレジットカード会社といった貸金業者は、借入上限を必ず守っています。

複数の会社から借りている金額も合計して、総量規制の上限を超えていないか必ずチェック。

例えば年収300万円の人がすでにA社で20万円借りているなら、B社で新たに借りられるのは80万円です。

| 項目 | 金額例 |

|---|---|

| 年収 | 300万円 |

| 総量規制の上限 | 300万円 ÷ 3 = 100万円 |

| すでに借入中の金額 | 20万円 |

| B社で新たに借りられる金額 | 100万円 − 20万円 = 80万円 |

総量規制の範囲を超える借り入れは法律で原則禁止されているため、審査では必ず確認されます。

借入希望額が多すぎると審査に通りにくくなるため、希望金額は総量規制内の現実的な範囲で申し込みましょう。

貸し倒れしないよう返済能力があるか確認する

キャッシングの審査では貸し倒れしないよう、返済能力があるか必ず確認します。

毎月の収入が一定しているかは、返済がきちんと続けられるか判断する大切なポイントのため、最も重視されるのが収入の安定性です。

| 具体例 | 返済能力の判断 |

|---|---|

| 正社員で毎月25万円程度の給与が振り込まれている | 〇 |

| アルバイトやパートで毎月10万円程度の収入がある | 〇 |

| フリーランスや自営業で月収が5万円から30万円と毎月金額が変動している | △ |

| 無職や収入が月に0円の日もある状態 | ✕ |

例えば正社員で毎月25万円の安定した給料がある人は、月々3万円程度の返済を無理なく続けられる可能性が高いと判断されやすいです。

アルバイトやパートでも、毎月およそ10万円の収入が安定して入っていれば、返済計画が立てやすいです。

一方、フリーランスや自営業の人で月収が5万円から30万円と大きく変動する場合は、収入の安定性が低いため返済額を一定に保つのが難しく、審査で不利になるケースも。

無職や収入がない月がある人は、返済を継続するのが困難だと判断され、審査に通りにくくなる可能性が高いです。

給与が不安定だったり、アルバイトやパートなど収入が変動しやすい人は、審査が厳しくなる傾向にあります。

他社からの借入状況や返済遅延の有無も詳しく調べられ、過去に返済が遅れた記録があると、返済能力が低いと見なされ審査に通りにくいです。

貸金業者は「借りた人が無理なく返せるか」を見極め、融資の有無や融資額を決めています。

収入の安定性が不安な人は、毎月定期的に収入を得られる仕事に就いてから申し込みましょう。

審査なしと謳うことは法律で禁止されている

キャッシングの借り入れにおいて審査なしと謳うことは法律で禁止されています。

(誇大広告の禁止等)

第十六条貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

2前項に定めるもののほか、貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。

一資金需要者等を誘引することを目的とした特定の商品を当該貸金業者の中心的な商品であると誤解させるような表示又は説明

二他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

三借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

四公的な年金、手当等の受給者の借入意欲をそそるような表示又は説明

五貸付けの利率以外の利率を貸付けの利率と誤解させるような表示又は説明

六前各号に掲げるもののほか、資金需要者等の利益の保護に欠けるおそれがある表示又は説明として内閣府令で定めるもの

引用:貸金業法(昭和五十八年法律第三十二号)|e-Gov 法令検索

金融機関は借りる人がきちんと返せるか調べるために、審査を行う義務があります。

「審査なしで貸します」「ブラックでもOK」と謳っている業者は、法律を守っていない違法業者です。

違法な業者は、急いでお金が必要だったり審査に不安があったりする人を狙って勧誘してきます。

違法な業者は国の認可を受けていない闇金で、以下のトラブルに巻き込まれる恐れも。

- 法外な高い利息を請求される

- 返済が遅れると夜中に電話がかかってきたり、自宅や職場にまで押しかけられたりする

- 強引な取り立てで精神的なプレッシャーや恐怖を感じる

- 利用者の個人情報を悪用される

例えば10万円借りた翌月に12万円の返済を迫られる、電話口で大声を出されるといったケースもあります。

安全にお金を借りたいなら、きちんと審査を行う正規の業者を利用しましょう。

ゆるい審査を探している人が利用すべきおすすめの消費者金融5社

ゆるい審査を探している人が利用すべきおすすめの消費者金融は、以下の5社です。

| 消費者金融名 | 申込条件 | 借入限度額 | 金利 | 申込方法 | 即日融資 | 無利息期間 | 新規貸付率 |

|---|---|---|---|---|---|---|---|

| アコム | 20歳~72歳以下で安定した収入のある人 | 1万円~800万円 | 年2.4%~17.9% | ・スマホアプリ ・自動契約機 ・Web |

〇 | 最大30日間 | 42.00% |

| プロミス | 18歳~74歳で安定収入のある人※ | 1万円~800万円(新規契約は最大50万円) | 年2.5%~18.0% | ・Web ・アプリ |

〇※ | 最大30日間※ | 38.60% |

| SMBCモビット | 20歳~74歳で安定収入のある人 | 1万円~800万円 | 年3.0%~18.0% | ・Web ・アプリ |

〇※ | なし | - |

| アイフル | 満20歳~69歳で定期的な収入と返済能力のある人 | 1万円~800万円 | 年3.0%~18.0% | ・Web ・アプリ ・無人店舗 |

〇 | 最大30日間※ | 35.20% |

| レイク | ・満20歳~70歳以下で安定収入の人(パートやアルバイトも対象) ・国内居住・日本永住権保持者 |

1万円~500万円 | 年4.5%~18.0% | ・Web ・アプリ |

〇 | 最大365日間無利息※ | - |

消費者金融は融資を専門に扱っているため、他の業務も行っている銀行より柔軟な審査を期待可能です。

アコムは初心者でも扱いやすい公式スマホアプリを使用すると、申し込みから返済まで簡単に手続きができます。

プロミスは初回30日間の無利息期間があり、借入直後から利息ゼロで返済できるのが特徴です。

返済計画の相談が可能なSMBCモビットは、生活状況に応じて柔軟な返済スケジュール調整ができ、借入残高によって最低返済額も変わるため無理なく続けられます。

アイフルは24時間365日Webで申請可能で、郵送物も社名非表示なので周囲にアイフルを利用していると知られにくいです。

レイクは最大365日間の無利息期間を提供しており、じっくり返済計画を立てられるだけでなく、審査が最短15秒で即日融資にも対応しています。

初めて消費者金融を利用する人や忙しい人、利息を抑えながら計画的に返済したい人は、上記5つの消費者金融から選びましょう。

公式スマホアプリの利用で手続きが簡単にできるアコム

| 項目 | 内容 |

|---|---|

| 申込条件 | 20歳~72歳以下で安定した収入のある人 |

| 借入限度額 | 1万円~800万円 |

| 金利 | 年2.4%~17.9% |

| 申込方法 | ・スマホアプリ ・自動契約機 ・Web |

| 即日融資 | 〇 |

| 無利息期間 | 最大30日間 |

| 新規貸付率 | 42.00% |

アコムは、公式スマホアプリmyacの利用で申し込みから借り入れ、返済までスマホだけで簡単に手続きできます。

myacは初心者にも分かりやすく作られているため、初めての手続きでも操作に困りません。

ログインは指紋や顔認証で簡単にでき、パスワードを覚えていなくてもスムーズに操作可能。

申込時の書類提出も写真を撮って送るだけで、郵送する手間もかかりません。

借り入れや返済はカードも不要で、セブン銀行やローソン銀行のATMでQRコードを読み取るだけでできるので、周囲に利用がばれにくいといったメリットも。

アプリのホーム画面では、今どれだけ借りられるか、次の返済日はいつかすぐに分かります。

返済日の3日前と当日にはプッシュ通知で知らせてくれるため、返し忘れが防げます。

「返済日を忘れてしまわないか心配」「家族や友人に利用していることを知られたくない」といった人も安心です。

アコムでは最大で800万円まで借りられ、金利は年3.0%から18.0%の範囲で設定されています。

アコムの公式アプリmyacを使えばスマホ1つで手続きが完結するため、忙しい人や外出が多い人は活用しましょう。

初回30日間の無利息サービスがあるプロミス

| 項目 | 内容 |

|---|---|

| 申込条件 | 18歳~74歳で安定収入のある人※ |

| 借入限度額 | 1万円~800万円(新規契約は最大50万円) |

| 金利 | 年2.5%~18.0% |

| 申込方法 | ・Web ・アプリ |

| 即日融資 | 〇※ |

| 無利息期間 | 最大30日間※ |

| 新規貸付率 | 38.60% |

プロミスには、初回30日間の無利息サービスがあります。

プロミスを初めて利用する人は借りた日から最大30日間は利息がかからないため、短期間で返済すれば利息をほとんど払わずに済むのが大きなメリット。

9月20日に10万円を借りて10月19日までに返済すれば、利息は一切かかりません。

| 借入金額 | 10万円 |

|---|---|

| 金利 | 年18.0% |

| 借入日 | 9月20日 |

| 無利息終了日 | 10月19日 |

| 1日あたりの利息 | 49.3円 |

| 無利息期間後30日間の利息目安 | 1,479円 |

例えば利率が年18.0%なら1日あたりの利息は約49.3円。

30日分の利息は約1,500円で、無利息期間内の10月19日に返済すると約1,500円分の利息を節約できる計算です。

プロミスは新規契約時の借入限度額が50万円で、借りすぎが不安な人も無理なく契約できます。

Webやアプリから申込可能で、原則申込時に勤め先への確認の電話は行っていません。

多くの消費者金融で、本当に働いているか裏付けを取る在籍確認は電話によって実施されます。

プロミスなら電話以外の方法を取ってくれるため、勤め先への電話が不安な人にもぴったり。

返済は自分の収入や生活に合わせて柔軟に計画でき、無理なく返済可能です。

カードを使わずスマホのアプリだけで借り入れができるので、カードを持ち歩きたくない人にも向いています。

利息を気にせず必要な額を借りたい人は、プロミスの30日間無利息サービスを利用しましょう。

返済計画を個別に相談できるSMBCモビット

| 項目 | 内容 |

|---|---|

| 申込条件 | 20歳~74歳で安定収入のある人 |

| 借入限度額 | 1万円~800万円 |

| 金利 | 年3.0%~18.0% |

| 申込方法 | ・Web ・アプリ |

| 即日融資 | 〇※ |

| 無利息期間 | なし |

| 新規貸付率 | - |

SMBCモビットは返済計画を担当者と電話で個別に相談できるため、自分の生活状況にあった無理のない返済スケジュールを組めます。

例えば収入が減ったときや急な出費があったときに、返済額の変更や返済日の調整を依頼可能です。

SMBCモビットの最低返済額は借入残高に応じて決まります。

| 借入残高(円) | 最低返済額(円) | 備考 |

|---|---|---|

| 50万円 | 13,000円 | 初回借り入れ |

| 60万円 | 16,000円 | 10万円の追加借入後 |

| 返済が進んだ後に追加借り入れをして40万円 | 11,000円 | 20万円返済後 |

例えば借入残高が50万円のときは、毎月の最低返済額は13,000円。

後日追加で10万円借りて残高が60万円になると、返済額も増えて16,000円に上がります。

追加借り入れがなければ、借り入れ直後に設定された返済額で最後まで返済を続ける仕組みです。

返済を進めた人が追加借り入れして残高が40万円になると、毎月の最低返済額は11,000円に減り、返済の負担も軽くなります。

最終的な借入残高に応じて最低返済額が変わるため、無理のない返済計画を立てやすいです。

Webで申し込みから借り入れまでが完結するため利便性も高く、状況によっては最短15分で融資を受けられるケースもあります。

計画的に借り入れを進めたい人は、返済面でのサポートが充実しているSMBCモビットで借りましょう。

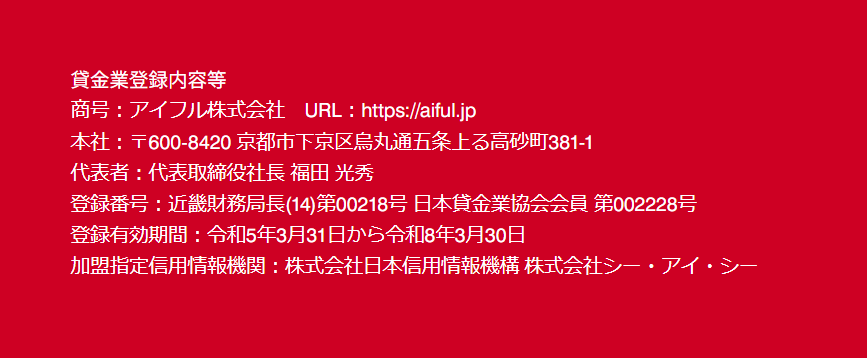

来店も郵送物もなしで申込可能なアイフル

| 項目 | 内容 |

|---|---|

| 申込条件 | 満20歳~69歳で定期的な収入と返済能力のある人 |

| 借入限度額 | 1万円~800万円 |

| 金利 | 年3.0%~18.0% |

| 申込方法 | ・Web ・アプリ ・無人店舗 |

| 即日融資 | 〇 |

| 無利息期間 | 最大30日間※ |

| 新規貸付率 | 35.20% |

アイフルは24時間365日、Webからの申し込みができ、来店や郵送物のやり取りの必要がありません。

アイフルの申込画面は非常に分かりやすい設計で、カードローンを利用するのが初めての人や普段あまりネットを使わない人でも迷わず申し込めます。

電話やチャットでのサポートも充実しており、疑問や不安があれば気軽に相談できるのは嬉しいポイントです。

申し込み後の審査は最短18分※で結果が出るため、急な資金が必要なときもスムーズで、以下の状況の人にも最適。

- 仕事の帰りが遅く、日中に手続きをする時間がない

- 急にお金が必要になり、短時間で審査結果を知りたい

- 夜や休日でもスマホから気軽に申し込みたい

- なるべく早く資金調達し、金銭面の悩みを解決したい

契約後に自宅へ郵送される書類は1回のみで、カードレスを選択すれば郵送物なしでの契約も可能です

封筒には社名の記載がなく、差出人名もアイフル株式会社といった直接的な表記を避けているため、家族や同居人に気づかれたくない人に向けての配慮がされています。

無利息期間も最大30日間あり、初めて借りる人は利息を気にせず短期間の利用が可能です。

契約完了後はスマホATMを使えばカードなしで、以下の全国のコンビニATMからお金を借りたり返したりできます。

- セブン銀行

- ローソン銀行

スマホATM取引は公式アプリをカード代わりに借り入れする方法です。

時間や周りの人を気にせずスムーズに利用したい人は、アイフルに申し込みましょう。

初めての借り入れで365日間無利息になるレイク

| 項目 | 内容 |

|---|---|

| 申込条件 | ・満20歳~70歳以下で安定収入の人(パートやアルバイトも対象) ・国内居住 ・日本永住権保持者 |

| 借入限度額 | 1万円~500万円 |

| 金利 | 年4.5%~18.0% |

| 申込方法 | ・Web ・アプリ |

| 即日融資 | 〇 |

| 無利息期間 | 最大365日間無利息※ |

| 新規貸付率 | - |

レイクは初めて利用する人を対象にした無利息サービスが、最大365日間も続きます。

例えば30万円を年18.0%の金利で借りたとき、無利息期間が1年あれば3万円の利息分がまるまる節約できる計算です。

| 借入金額 | 30万円 |

|---|---|

| 金利 | 年18.0% |

| 借入期間 | 365日 |

| 利息の目安 | 30,000円 |

利息を気にせず返済計画をじっくり立てたい人にとって大きなメリットです。

無利息期間中は何度でも借り入れや返済を繰り返せるため、生活の出費に応じて柔軟に資金を管理できます。

最大365日間の無利息の適用を受けるには、借入希望額を50万円以上にせっていしましょう。

審査は以下の時間にWebで申し込むと最短15秒で画面に表示され、忙しい人や即日融資を希望する人に非常に便利です。

- 8:10~21:50の間

- 8:10~19:00(第3日曜日)

審査結果はWeb画面で直接確認可能で、電話やメールの確認を待つ手間もかかりません。

初めての借り入れをする人や、利息を抑えながら計画的に返済したい人は、レイクを選びましょう。

審査に自信がないなら独自審査の中小消費者金融がおすすめ

審査に自信がないなら独自審査を行う、以下の中小消費者金融がおすすめです。

| 消費者金融名 | 申込条件 | 借入限度額 | 金利 | 申込方法 | 即日融資 | 無利息期間 |

|---|---|---|---|---|---|---|

| セントラル | 20歳~69歳 | 1万円~300万円 | 4.8%~18.0% | ・Web ・ 店頭 ・自動契約機 ・郵送 ・コンビニ |

〇 (平日14時まで) |

最大30日間 |

| フクホー | 20歳~65歳 | 5万円~200万円 | 7.3%~20.0% | ・Web ・チャット ・電話 ・店頭 |

〇 (来店時) |

なし |

| フタバ | 20歳以上73歳以下 | 1万円~50万円 | 14.959%~19.945% | ・Web ・電話 |

〇 (平日16時まで) |

30日間 |

大手消費者金融とは異なり、中小消費者金融は独自の基準で一人ひとりの返済能力や生活状況を総合的に判断します。

過去に延滞や債務整理があっても、現在の返済状況が良好なら審査に通る可能性も。

きめ細かなヒアリングを通じて適正な貸付額を設定し、返済プランの相談にも柔軟に対応してくれます。

ネットだけでなく、電話やチャットで疑問点を解消しながら進められる点も安心材料の1つです。

高額融資は難しい傾向にありますが、日常の急な出費や短期の資金需要には大手消費者金融より利用しやすいケースもあります。

例えばセントラルは地域密着型で、1万円から1,000円単位での融資が可能。

フクホーは大阪に本社を置き、過去に他社で審査落ち経験がある人でも返済計画を丁寧に相談でき、チャットでスムーズに手続きできます。

審査に自信がない人や現在の状況を基に審査してほしい人は、中小消費者金融に申し込みましょう。

地域密着で対応が柔軟なセントラル

| 項目 | 内容 |

|---|---|

| 申込条件 | 20歳~69歳 |

| 借入限度額 | 1万円~300万円 |

| 金利 | 4.8%~18.0% |

| 申込方法 | ・Web ・ 店頭 ・自動契約機 ・郵送 ・コンビニ |

| 即日融資 | 〇 (平日14時まで) |

| 無利息期間 | 最大30日間 |

セントラルは地域に密着した中小消費者金融として、利用者の状況に合わせて柔軟な対応をしてくれます。

申込方法は以下の5通りあり、都合に合わせて選びやすいです。

- Web

- 店頭

- 自動契約機

- 郵送

- コンビニ

「ネットは苦手だし分からないことがあれば質問して人と直接話しながら手続きしたい」と思う人は店頭申し込みがぴったり。

スマホでサクッと完了したい人はWeb申し込みと、自分の状況や好みに合わせて申込方法を選べます。

仕事で日中が忙しい人でもWebから平日14時までに申し込めば、最短で即日振込が可能です。

住んでいる場所や職場の近くに自動契約機がある人は、自動契約機で申し込みすると即日融資も受けられます。

より早く借り入れたい人は、自動契約機を利用しましょう。

審査に通過するとカードを発行してくれるため、全国のセブン銀行ATMやコンビニで簡単にお金を借りたり返したりできます。

中小消費者金融は融資方法が振り込みのみのケースも多く、カードのあるセントラルならより柔軟な借り入れが可能です。

30日間無利息サービスがあるので、「給料日前に借りて、給料日後にはすぐ返せる」といった人は利息を払わずにお金を借りられるのも大きなメリット。

1万円から千円単位で借り入れできるため、「急な冠婚葬祭で3万円必要」「入院代を支払わなければならない」といったときも安心です。

日々の生活の中で急な資金が必要な場面を助けてくれる消費者金融で契約するなら、セントラルを選びましょう

独自審査基準で即日融資も可能なフクホー

| 項目 | 内容 |

|---|---|

| 申込条件 | 20歳~65歳 |

| 借入限度額 | 5万円~200万円 |

| 金利 | 7.3%~20.0% |

| 申込方法 | ・Web ・チャット ・電話 ・店舗 |

| 即日融資 | 〇 (来店時) |

| 無利息期間 | なし |

フクホーは独自の審査基準で即日融資も可能です。

老舗中小消費者金融のフクホーは、過去に他社で審査に落ちた経験があっても、一人ひとりの返済能力や状況を詳しく確認したうえで柔軟に対応してくれます。

シフト勤務や不規則な収入の人でも相談しやすく、返済プランの調整も対応可能です。

Webや電話だけでなく、チャットでの申し込みにも対応。

電話だと混み合って繋がりにくいときもありますが、チャットなら待ち時間が少なくスムーズに相談や手続きが進みます。

チャットでのやり取りは文章で残るため内容を確認しやすく、聞き漏らしも起こりません。

疑問点もすぐに質問できるため、疑問点を解消しながら安心して申し込みを進めたい人には最適です。

チャット申し込みなら、「電話やWeb申し込みは苦手」「来店しているところを他の人に見られたくない」といった人でもストレスなく申し込みや相談ができます。

借入額は5万円から最大200万円まで対応し、金利は7.3%から20.0%。

返済は利息以上の金額なら何円でも構わず、月々無理のない額から始められるので、生活に合わせて計画的に返済できます。

柔軟な申込方法かつ審査で、急な資金ニーズにも応えてほしいときは、フクホーに申し込みましょう。

来店不要で30日間の無利息サービスがあるフタバ

| 項目 | 内容 |

|---|---|

| 申込条件 | 20歳以上73歳以下 |

| 借入限度額 | 1万円~50万円 |

| 金利 | 14.959%~19.945% |

| 申込方法 | ・Web ・電話 |

| 即日融資 | 〇 (平日16時まで) |

| 無利息期間 | 30日間 |

フタバは来店不要で申し込みでき、30日間の無利息サービスを提供している中小消費者金融です。

契約日の翌日から30日間は利息がかからず、短期で返せるなら利息負担を大きく抑えられます。

例えば9月20日に契約した場合の無利息期間は10月20日までです。

| 項目 | 日程 |

|---|---|

| 契約日 | 9月20日 |

| 無利息期間 | 9月21日から10月20日 |

9月21日から10月20日までに借り入れた額全てを返済すれば、利息はかかりません。

申し込みは来店不要でWEBや電話経由で手続きでき、以下の人にも便利です。

- 仕事や家事の合間に時間を見つけて申し込みたい

- 周囲に知られたくない

最短で即日振込にも対応していて、スムーズに手続きが進むと申込当日に資金を受け取れます。

金利は14.959%〜19.945%で中小金融としては比較的低めなので、利息を抑えたい人にも最適です。

フタバは他社での借り入れが4社以内なら申し込みを受け付けてくれる消費者金融で、借入件数が不安な人も申し込めます。

来店不要で手軽に申し込みができるだけでなく、30日間無利息サービスで利息の負担を大幅に減らしたい人は、フタバを利用しましょう。

消費者金融は大手と中小で何が違う?

大手消費者金融と中小消費者金融は、主に以下の違いがあります。

| 項目 | 大手消費者金融 | 中小消費者金融 |

|---|---|---|

| 規模 | 全国展開で店舗やATM数が多い | 地域密着型や限定されたエリア |

| 融資上限額 | 500万円~800万円程度 | 50万円~300万円程度が多い |

| 金利(実質年率) | 3.0%~18.0%程度 | 7.3%~20.0%程度 |

| 審査スピード | 最短20分程度の即日融資対応可能 | 即日融資も可能だが時間がかかる可能性もある |

| 申込・契約方法 | ・Web完結 ・無人契約機 ・アプリ |

・店舗 ・郵送 ・電話 ・Web |

| 返済方法 | ATMやネット返済、口座振替と多様 | 店舗や振込対応が中心で制限がある借入先も多い |

| 審査基準 | 機械的で厳格 | 柔軟で申込者状況に応じた審査が可能 |

大手消費者金融は全国に展開し店舗やATM数が多く、融資の上限額も500万円から800万円程度と高いです。

金利は約3.0%から18.0%程度で、スピード感ある最短20分程度での審査と即日融資に対応しています。

申込方法はWeb完結や無人契約機、アプリ対応と充実。

返済方法もATMやネット返済、口座振替といった多様な方法を選べます。

審査基準は機械的かつ厳格で、安定した収入が重視されます。

中小消費者金融は地域密着型や限定されたエリアを中心に営業し、融資上限額は50万円から300万円程度が多いです。

金利は7.3%から20.0%程度とやや高めですが、申込者の個別状況に応じて柔軟に審査を行ってくれます。

審査スピードは即日融資ができるケースもありますが、大手ほどスピーディーではありません。

申し込みや契約は店舗対応や電話、郵送が中心で、返済方法を振り込みに限定している会社もあります。

柔軟な対応を求め短期的な少額借り入れを希望するなら中小消費者金融、スピードと大口借り入れを重視するなら大手消費者金融に申し込みましょう。

審査がゆるいキャッシング先を選ぶときに確認すべき3つのポイント

審査がゆるいキャッシング先を選ぶときに確認すべき3つのポイントは、以下の通りです。

- 貸金業登録番号に登録された正規の金融機関を選ぶ

- 無利息期間があり、金利の低い会社にする

- 職場に在籍状況を確認する電話連絡がない金融機関を利用する

審査がゆるいキャッシング先に申し込むときは、貸金業登録番号を持つ金融機関を選びましょう。

貸金業登録番号がある会社は国の登録を受け、法律に沿った運営をしている証拠であり、安心して利用可能です。

無利息期間サービスや金利の低い金融機関を選ぶと、無利息期間をうまく活用して利息負担を大きく減らせるだけでなく、低い金利なら総返済額も抑えられます。

職場への在籍確認を避けるなら、電話連絡なしでWeb完結できるところを選ぶと、プライバシーを守りつつ審査を進めてもらえる可能性が高いです。。

3つのポイントを確認し、信頼性と自分の希望に合った貸金業者を選んで、不要なストレスなく利用しましょう。

貸金業登録番号に登録されている金融機関を選ぶ

審査がゆるいキャッシング先を選ぶときは、貸金業登録番号に登録されている金融機関を選びましょう。

登録済みの貸金業者は法律に則って運営されており、消費者を守るための以下のルールを遵守しています。

- 利息制限法を守って貸付金利の上限を設定

- 利用者の返済能力に見合った貸し付けを実施

(利息の制限)

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

引用:利息制限法(昭和二十九年法律第百号)|e-GOV法令検索

利息制限法によると、借入額に応じた上限金利は以下の通り。

| 借入元本金額 | 上限金利(年利) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

借入額が10万円未満なら上限金利は年20.0%、10万円以上100万円未満では年18.0%です。

借入額が100万円以上になると年15.0%が上限で、借入額が大きくなるほど金利の上限が低くなるよう、法律で決められています。

例えば80万円を借りたときは年18.0%以下の金利でなければならず、150万円なら年15.0%を超えた利率は法律的に無効です。

一方、登録のない業者は無登録で営業している違法業者の可能性が高く、過剰な金利や強引な取り立てを受けるリスクも。

貸金業者のホームページや広告には、登録番号が明記されています。

金融庁の登録貸金業者情報検索サービスでも確認が可能です。

安全に借り入れしたいなら貸金業登録番号の有無を確認し、信用できる登録業者かしっかりチェックしてから利用しましょう。

無利息期間サービスがあったり金利が低い会社を選ぶ

返済の負担を軽くしたいなら無利息期間サービスがある、または金利が低い会社を選びましょう。

無利息期間サービスをうまく利用すると、契約後一定期間無利息で返済できるため、金利や借入額に関係なく利息をほぼゼロに抑えられます。

無利息期間に注目して選ぶなら、レイクを選ぶと無利息期間が長めです

金利が低いほど借入額にかかる利息は少なくなる仕組みで、金利が低い会社選びをすれば借入元本と利息分を足した総返済額を大きく減らせる可能性も。

例えば10万円を借りた場合の金利別の支払利息は、以下の通りです。

| 金利(年利) | 利息額(1年間) |

|---|---|

| 5.0% | 2,700円 |

| 10.0% | 5,500円 |

| 18.0% | 10,000円 |

10万円を借りて金利が5.0%なら、1年で支払う利息は約2,700円。

18.0%の金利では約10,000円になり、金利が5.0%のときの3.7倍近くの負担が発生するシミュレーション結果から、金利が低いほど返済が楽になるのは明らかです。

借入後の返済計画に合わせて無利息期間や金利の低さを基準に会社を選ぶと、結果的に返済負担を減らせます。

大手消費者金融なら上限金利が年18.0%と、中小消費者金融より低い傾向です。

契約前には必ず金利条件と無利息期間の有無を確認して、利息を抑えられる借入先に申し込みましょう。

職場への在籍確認を避けたい人は在籍確認がない金融機関を選ぶ

職場への在籍確認を避けたい人は、在籍確認がない大手消費者金融を選びましょう。

在籍確認とはキャッシングの審査で重要な手続きの1つで、申込者が申告した勤務先に実際に在籍しているか金融機関が確認する審査です。

一般的には金融機関の担当者が勤務先に電話をかけ、「〇〇さんはいらっしゃいますか?」と申込者が働いているか確かめます。

電話連絡は申込者のプライバシーに配慮し、会社名は名乗らず個人名で対応するといった配慮がされる可能性が高いです。

とはいえ以下の理由で借り入れや不審な電話を疑われる可能性もあります。

- 何の電話か聞かれてとっさに答えられなかった

- 私用電話が禁止されている勤め先にも関わらず電話が入って怪しまれた

勤務先にキャッシングの申し込みを知られたくない、勘づかれたくない人は在籍確認なしの金融機関を選びましょう。

大手消費者金融5社ならいずれを選んでも、原則電話による在籍確認なしを明記しています。

ただし、在籍確認なしで借りるときは別の方法で収入の裏付けを取る必要があり、審査基準がやや厳しく設定されている可能性も。

実際に勤務先へ電話確認が必要なケースもあり、100%電話確認なしという保証はありません。

職場に連絡が来る不安を軽減したい人は、Web完結で書類審査が可能な金融機関を検討したうえで、必要に応じて事前に相談すると電話を回避できる可能性が高いです。

原則電話による在籍確認なしと明記している消費者金融は、電話が必要になったときも事前に承諾を得てくれます。

私用電話禁止や個人情報保護などの正式な理由があるなら、承諾を得る電話が入ったタイミングで別の方法に変更できないか相談しましょう。

「電話が不安」「電話されたくない」といった理由で電話を拒否すると審査落ちの原因になるので、理由がないときは電話に対応する必要があります。

即日でキャッシングするためのコツ4つ

即日でキャッシングするためのコツには以下の4つがあります。

- 即日審査と即日融資の違いを理解しておく

- 事前に必要な申込書類を準備する

- Web申し込みは手軽で時間を節約できる

- 申し込みは混雑する時期や時間帯を避け早めの時間帯に行う

当日中に借り入れまで希望するなら、即日審査と即日融資の違いを理解しておく必要があります。

即日審査は申込当日に審査が完了しても、実際に融資を受けられるのは翌日以降の例も。

一方、即日融資なら契約手続きも含めて当日中に借り入れが完了します。

審査時に本人確認や収入証明書類の提出は必須なので、申込時に必要な書類をあらかじめ準備しておくとスムーズです。

申し込みはスマホやパソコンから24時間手続き可能なWeb経由が便利で早く進みやすく、必要書類の提出もオンラインで完了します。

申し込みは平日の早い時間帯に行い、連休前後の混雑時期は避けましょう。

平日午前中の申し込みは審査担当者が対応しやすく、速やかな融資につながります。

ポイントを押さえて計画的に申し込みを進め、即日キャッシングできる可能性を高めましょう。

即日審査と即日融資の違いを知っておく

即日審査と即日融資は意味が異なるため、事前に違いを知っておきましょう。

| 即日審査 | 当日中に審査結果が出ても融資は別日になる可能性あり |

|---|---|

| 即日融資 | 審査と契約手続きの両方が当日完了 |

即日審査は申込当日に審査の結果が出る状態を指し、必ずしも当日中にお金を借りられるわけではありません。

審査がスムーズに終わっても、契約手続きや振込の処理に時間がかかり、実際の借り入れは翌日以降になる可能性があります。

例えば親しい人が亡くなって香典のために当日中にお金を用意したい人が、即日審査の金融機関にキャッシングの申し込みをして審査に通っても、間に合わないケースも。

一方、即日融資は審査から契約、借り入れまですべてが当日中に完了し、その日のうちにお金を受け取れます。

最短即日融資にも対応している消費者金融は以下の通りです。

| 会社名 | 即日融資を受けるための条件 |

|---|---|

| アコム | ・公式スマホアプリやWebからの申し込み ・21時までの契約完了 |

| プロミス | ・Webかアプリからの申し込み ・21時までの契約完了 |

| SMBCモビット | ・Web申し込み ・21時までの契約完了 |

| アイフル | ・Webやアプリからの申し込み ・21時までの契約完了 |

| レイク | ・Web申し込み ・21時(日曜日は18時)までの契約手続き完了 |

| セントラル | ・平日14時までの契約手続き ・Webまたは自動契約機利用 |

| フクホー | ・Webまたは来店 ・平日営業時間内の申し込み |

| フタバ | ・Webまたは電話申し込み ・平日16時までに契約手続き |

審査終了ぎりぎりの時間に申し込むと審査が翌日に回る可能性もあるため、少なくとも審査終了1時間以上前の申し込みが必要です。

最短即日融資に対応可能な消費者金融でも、以下の状況によっては融資が遅れる可能性もあります。

- 申込時間

- 必要書類の準備不足

- 金融機関の事務処理にかかる時間

即日で借り入れしたい人は即日融資対応の金融機関を選び、利用する金融機関の対応や審査にかかる時間を事前に確認して、できるだけ早い時間帯に申し込みましょう。

事前に申し込みに必要な書類は準備しておく

申し込みをスムーズに進めるためには、必要な書類を事前に用意しておきましょう。

以下は消費者金融で一般的に必要な提出書類です。

| 書類種類 | 具体例 | 説明 |

|---|---|---|

| 本人確認書類 | ・運転免許証 ・マイナンバーカード ・パスポート ・健康保険証(資格確認書) |

・身元を証明するために必須。 ・写真付きの公的証明書が多い ・住民票や公共料金領収書を補足書類として求められる場合もある |

| 収入証明書 | ・給与明細書(直近2か月分) ・源泉徴収票 ・確定申告書 ・納税通知書 |

・借入額が一定以上(一般的に50万円超)または他社借り入れとの合計が100万円超の場合に必要 ・収入の裏付けとして使われる |

| 勤務先情報 | ・勤務先名 ・連絡先 |

・審査のために勤務先の確認が求められるケースもある |

本人確認書類には運転免許証やマイナンバーカードがあり、本人の身元を証明するために必須です。

写真付きの公的証明書が一般的で、記載されている住所が異なるときは住民票や公共料金の領収書といった補足書類の提出を求められます。

収入証明書は借入額が1社で50万円以上のときや、他社からの借り入れと合算して100万円を超える場合に必要です。

収入証明書の例としては、給与明細書や源泉徴収票があります。

本人確認書類と収入証明は、利用者の返済能力を確認するための重要な書類です。

審査の過程で勤務先の名称や連絡先の情報を求められ、在籍確認の一環として用いられるケースもあります。

必要書類は金融機関によって異なるため、申込前に各社の公式サイトで確認しておきましょう。

書類をしっかり準備しておくと、スムーズに審査が進み、即日融資を受けやすくなります。

申し込みはWebからすると早くて便利

申し込みはWebからすると24時間いつでも手続き可能で早く、わざわざ店舗に足を運ぶ必要がない点で便利です。

電話申し込みだと伝えた情報を聞き取ってもらう必要があり、来店だと移動時間が発生して遅くなりがち。

電話連絡ができる時間も限られていて、人によっては時間の確保が難しいです。

Web申し込みなら夜遅くや週末でも手続きできるので、仕事や家事、子育てといった忙しい日々の中でも、自分の好きな場所や時間に申込手続きを進められます。

スマートフォンやパソコンから簡単に申し込みが完了し、多くの金融機関では必要書類をアップロードするだけで提出できるため、書類のコピーや郵送の必要もありません。

郵送や来店に比べて手間が少なく済みます。

審査状況の確認もWebでできるので、自分の申込進行状況をリアルタイムで把握可能です。

「審査が進んでいるのか不安」「審査はどこまで進んだ?」と何度も問い合わせる手間が省け、ストレスなく利用できるのも魅力。

時間や場所を問わずスムーズに申し込みをして即日融資を受けたい人は、Web申し込みを活用しましょう。

早めの時間帯や連休中は避けて申し込みをする

平日早めの時間帯に、連休中を避けて申し込みすると、早く融資を受けられる可能性が高まります。

申し込みや審査が殺到しやすい時期や時間帯は以下の通りです。

| 時期や時間帯 | 理由・特徴 |

|---|---|

| 月初(1日~5日頃) | 給料日前後で資金不足になる人が増え、申し込みが集中しやすい |

| 毎月10日、20日、25日前後 | 生活費や公共料金の支払いといった月末にかけてお金を必要とする人が増加 |

| 大型連休の前後 | 連休中の支払いに備えて申し込みが増える |

| 月曜日の午前中 | 土日は受付や審査をしていない会社は週明けで業務再開し、多くの申し込みが集中する傾向がある |

| 昼休み前後(11時~13時) | 昼休みに手続きを進める人が増えるため時間帯に申し込みが集中 |

| 夕方から夜(16時~20時頃) | 仕事帰りの人が多く、審査や問い合わせが増えやすい |

多くの人の昼休みである11時から13時の間は、休憩時間を利用して申し込みをする人が多く、審査が混雑しやすい傾向にあります。

夕方の16時から20時頃は仕事帰りの人が申し込みや問い合わせを行うため、審査や対応が忙しくなる時間帯です。

平日の早い時間帯に申し込みを行うと、金融機関の審査担当者が余裕をもって対応できるため、審査がスムーズに進みやすいです。

ただし月曜日の午前中は週の始まりで金融機関の仕事が再開されるため、土日が休みの消費者金融では申し込みが多くなる可能性も。

土日祝日が休みの中小消費者金融に申し込むなら、月曜日の午前中も避けましょう。

大型連休の前後は、以下の連休中の支払いに備えた申し込みが急増する傾向があります。

- ゴールデンウィーク

- 年末年始

- お盆

月初の1日から5日頃は、多くの人が給料日前後で資金が必要になるため申し込みが増えやすいです。

生活費や公共料金の支払いに備えて資金調達が増える毎月10日や20日といった日付も、申し込みが集中。

繁忙期を避け、担当者の手が空いている時間に申し込むと、審査のスピードアップや融資開始までの時間短縮が期待できます。

短時間で資金を用意したい人は混みやすいタイミングを避けて、午前中のうちに申し込みましょう。

審査がゆるいと言われるキャッシングでも通らない人の特徴と対処方法

審査がゆるいと言われるキャッシングでも通らない人には以下の特徴があります。

- 収入が不安定で収入を証明できない

- 複数の貸金業者へ同時に申し込みを繰り返している

- 信用履歴や借入制限に関する問題を抱えている

- キャッシング申請の際に事実と異なる情報を申告している

- 借入希望額が必要以上に高くなっている

審査がゆるいとされるキャッシングでも、一定の条件を満たさなければ審査通過は難しいです。

収入が不安定で収入証明が十分でない人は、金融機関が返済能力に疑問を持ちやすく審査が厳しくなります。

短期間に複数の会社へ同時に申し込む多重申し込みも資金繰りに問題があると判断され、審査落ちの原因に。

借入総額が年収の3分の1を超えると、貸金業法の総量規制により審査通過は困難で、信用情報に返済遅延といった金融事故が記録されているケースも不利です。

虚偽の申告や書類の偽造は金融機関からの信用を失うだけでなく、刑事罰のリスクがあり非常に危険。

借入希望額は必要最低限にとどめ、誠実な申告と正確な書類の提出で信頼を築いて、審査通過の可能性を高めましょう。

収入が安定していなかったり収入証明ができない

収入が安定していなかったり収入証明ができなかったりする人は、キャッシング審査に通りにくい傾向があります。

金融機関は返済能力を重視するため、収入が一定でないと返済の継続が難しいと判断されやすいです。

具体的にはある月は仕事が多くて収入が多くても、別の月は休みが多かったり仕事が少なくて収入が大幅に減るケースが考えられます。

毎月の収入に大きなばらつきがあると将来の返済計画が立てにくく、金融機関は返済能力に不安を感じます。

安定した収入とは、毎月ほぼ同じ金額の給与が定期的に支払われる状態。

例えば会社員は毎月決まった日に勤務して基本給が決まっているので、毎月もらう金額がほとんど変わりません。

残業があっても少し増えるだけで、大きく減少するケースは考えにくいです。

同じ年収300万円でも安定している人は毎月ほぼ同じ25万円が支給されるのに対し、安定していない人は月ごとの収入に大きなばらつきがあります。

| 月 | 安定している人の月給例 | 安定していない人の月給例 |

|---|---|---|

| 1月 | 25万円 | 25万円 |

| 2月 | 25万円 | 0万円 |

| 3月 | 25万円 | 40万円 |

| 4月 | 25万円 | 10万円 |

| 5月 | 25万円 | 30万円 |

| 6月 | 25万円 | 0万円 |

| 7月 | 25万円 | 20万円 |

| 8月 | 25万円 | 0万円 |

| 9月 | 25万円 | 35万円 |

| 10月 | 25万円 | 5万円 |

| 11月 | 25万円 | 0万円 |

| 12月 | 25万円 | 30万円 |

同じ年収300万円でも毎月の給料が安定しているかによって審査上の評価は大きく変わります。

安定収入を毎月の給与明細や源泉徴収票で証明できると、金融機関が返済の継続性を安心して見込めるため、審査を通過しやすいです。

収入証明が不十分だと審査に影響が出るため、給与明細や源泉徴収票といった書類を準備しましょう。

複数の会社のキャッシングに同時に申し込みをしている

複数の会社のキャッシングに同時に申し込みをすると、審査落ちの原因になる可能性が高いです。

複数の消費者金融に短期間で申し込むと、多重申し込みとして信用情報に記録されます。

多重申し込みの記録を確認した審査担当者は以下のように感じ、審査通過や審査基準が難しいです。

- 資金繰りに困っている可能性があるから慎重に判断しよう

- 貸し倒れが心配だ

- 安全に貸し付けたいので、審査基準を厳格にせざるを得ない

例えば以下のように短期間で複数社に申し込むと警戒されやすくなります。

| 申し込みした金融機関 | 申込日 |

|---|---|

| A社 | 9月1日 |

| B社 | 9月1日 |

| C社 | 9月15日 |

| D社 | 9月20日 |

| E社 | 10月15日 |

一度に3社以上への申し込みは避けるだけでなく申し込みは最小限に抑え、1社ずつ落ち着いて手続きを進めましょう。

以下が、好ましい申込例です。

| 日付 | 内容 | ポイント |

|---|---|---|

| 9月1日 | A社へ申し込み | ー |

| 9月2日〜9月30日 | A社の審査結果を待つ | 審査中は次の申し込みを控える |

| 10月1日〜翌年3月31日 | 審査に落ちたときは新たな申し込みを避ける | 6か月間の間隔を空け信用情報への影響を減らす |

| 翌年4月1日以降 | 必要に応じてB社へ申し込み | 審査中は次の申し込みを控える |

9月1日にA社へ申し込みを行い、9月2日から9月30日まではA社の審査結果を待ちます。

審査結果を待つ間は、次の申し込みは控えましょう。

審査に落ちた場合は10月1日から翌年3月31日までの6か月間、新たな申し込みは避けます。

必要に応じて翌年4月1日以降にB社へ申し込み、審査結果を待つ間は次の申し込みを控えましょう。

間隔を守ると信用情報へのリスクを減らし、審査通過の可能性を高められます。

申し込みは必要最低限に絞り、焦らず1社ずつ手続きを進めましょう。

信用情報や総量規制に問題がある

信用情報や総量規制に問題がある人も審査に通りにくいです。

信用情報は個人の借り入れやクレジットカードの利用履歴を記録した情報で、信用情報機関に集められています。

信用情報に記載される主な情報は以下の通り。

| 記載される情報の種類 | 内容例 | 登録期間の目安 |

|---|---|---|

| 支払いの延滞情報 | クレジットカードやローンの返済遅れ | 最長5年程度 |

| 債務整理 | 任意整理、個人再生、自己破産といった履歴 | 最長5~7年程度 |

| 債権回収 | 回収会社による取り立て履歴 | 最長5年程度 |

| 強制解約 | 強制的に契約解除された記録 | 最長5年程度 |

| クレジット申込情報 | カードローン等の申込記録 | 申込日から6か月間 |

| 契約情報 | 契約内容や利用状況 | 契約期間中および終了後5年以内 |

信用情報に金融事故情報があると金融機関は貸し倒れの可能性が高いと判断するため、審査で落ちる可能性が非常に大きくなります。

金融事故情報とは、以下の履歴を指します。

- クレジットカードやローンの返済遅延

- 自己破産や債務整理

- 契約通りに返済が行われなかった記録

返済遅延や債務整理があったときは最長5年間、自己破産した人は最長7年間、キャッシングの審査に通らない可能性が高いです。

自分の信用情報の問題点を事前に知っておくと、必要に応じて改善や対策ができます。

信用情報を管理する代表的な3つの機関は以下の通りです。

| 会社名 | 略称 | 開示請求方法 | URL | 電話番号 |

|---|---|---|---|---|

| 株式会社シー・アイ・シー | CIC | ・インターネット ・郵送 |

https://www.cic.co.jp/mydata/declaration/index.html | 0570-666-414 |

| 株式会社日本信用情報機構 | JICC | ・インターネット | https://www.jicc.co.jp/comment | 0570-055-955 |

| 全国銀行個人信用情報センター | KSC | ・インターネット ・郵送 |

https://www.zenginkyo.or.jp/pcic/return/ | 0120-540-558 |

信用情報の開示請求は、インターネットや郵送で手続きが可能です。

自分の信用情報が心配な人は、キャッシングの申込前に自身の信用情報を確認し、問題点を把握しましょう。

年収の3分の1以上の借り入れは貸金業法の総量規制で禁止されていて、すでに借り入れが多く総量規制の範囲を超えていると、審査には通りません。

以下は年収に応じた総量規制の3分の1の額を示しています。

| 年収 | 総量規制における借入上限額 |

|---|---|

| 100万円 | 33万円 |

| 200万円 | 66万円 |

| 300万円 | 100万円 |

| 400万円 | 133万円 |

| 500万円 | 166万円 |

| 600万円 | 200万円 |

年収が高くなるほど借入可能額も増えますが、借入上限額を超える借入希望は審査で通らない可能性が高いです。

信用情報を確認してから、総量規制の範囲内で利用限度額を決めて申し込み、審査通過を目指しましょう。

キャッシング申込時の申告に虚偽がある

キャッシング申込時の申告に虚偽があると、審査落ちの原因になります。

年収や勤続年数、他社借入額といったすべての情報は信用情報機関に記録されているため、照会された時点で虚偽は必ずばれる仕組みです。

意図的でなくとも事実と異なる記載は金融機関から不信感を持たれ、信用を失いかねません。

公的な証明書を偽造したり、書類の内容を不正に書き換えたりすると公文書偽造罪や私文書偽造罪に該当し、刑事罰の対象になるケースも。

(公文書偽造等)

第百五十五条 行使の目的で、公務所若しくは公務員の印章若しくは署名を使用して公務所若しくは公務員の作成すべき文書若しくは図画を偽造し、又は偽造した公務所若しくは公務員の印章若しくは署名を使用して公務所若しくは公務員の作成すべき文書若しくは図画を偽造した者は、一年以上十年以下の懲役に処する。

2 公務所又は公務員が押印し又は署名した文書又は図画を変造した者も、前項と同様とする。

3 前二項に規定するもののほか、公務所若しくは公務員の作成すべき文書若しくは図画を偽造し、又は公務所若しくは公務員が作成した文書若しくは図画を変造した者は、三年以下の懲役又は二十万円以下の罰金に処する。

引用:刑法(明治四十年法律第四十五号)|e-GOV 法令検索

(私文書偽造等)

第百五十九条 行使の目的で、他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造し、又は偽造した他人の印章若しくは署名を使用して権利、義務若しくは事実証明に関する文書若しくは図画を偽造した者は、三月以上五年以下の懲役に処する。

2 他人が押印し又は署名した権利、義務又は事実証明に関する文書又は図画を変造した者も、前項と同様とする。

3 前二項に規定するもののほか、権利、義務又は事実証明に関する文書又は図画を偽造し、又は変造した者は、一年以下の懲役又は十万円以下の罰金に処する。

引用:刑法(明治四十年法律第四十五号)|e-GOV 法令検索

偽造した運転免許証や住民票を提出すると、1年以上10年以下の懲役刑になる可能性があります。

申込書類の虚偽申告は故意か過失かを問わず十分に注意し、真実の情報を正確に記入しましょう。

申込時のよくあるミスは以下の通りです。

| 項目 | 具体例 | 問題点 |

|---|---|---|

| 年収の記載ミス | 実際の年収と異なる数字を記入する | 悪質であれば詐欺罪や虚偽記載の疑い |

| 勤続年数の誤記 | 雇用開始日を正確に覚えておらず、勤続年数を間違えたり適当に記載したりする | 虚偽は信用低下につながる |

| 他社借入額の記入ミス | 他社の借入残高を過小または過大に記載する | 意図的なら詐欺の疑いがある |

| 住所や連絡先の誤記 | 番地の数字や電話番号の入力ミスしたり、旧住所のまま記載してしまう | 本人確認が取れない |

| 書類添付漏れ | 必要な収入証明書や本人確認書類を忘れて提出し申請が不完全になる | 本人確認が取れない |

| 日付や名前の誤字脱字 | 書類内の氏名や申込日付を間違って記入する | 本人確認が取れない |

申込時によくあるミスは、年収や勤続年数といった数字の記入間違いや、住所や連絡先の誤りが挙げられます。

必要な書類の添付漏れや、名前や日付の誤字脱字も起こりがちなミスです。

正確かつ誠実な記入を心がけ、不明点があれば事前に確認しましょう。

キャッシングの希望借入額は最低限にする

キャッシングの希望借入額は最低限にしましょう。

金融機関は希望額が大きいと返済能力に不安を感じがちで、過大な借り入れは返済困難のリスクが高いと判断します。

大手消費者金融の審査通過率は30~40%台が多く、申し込んだ全員が通っているわけではありません。

大きい額の申し込みよりも少額申し込みのほうが、返済が難しくないと判断されて審査に通過しやすい傾向です。

年収100万円の人が総量規制ぎりぎりの33万円借りるのと、5万円だけ借りるのとでは、返済負担が大きく違います。

以下の考えはやめて、必要な分だけ借りましょう。

- 入院代の支払いが10万円で済むけど余裕をもって30万円借りておこう

- 給料日前で生活費が足りず今月は5万円必要だけど、10万円借りて余裕を持ちたい

- 急な車の修理費用が15万円かかるから20万円借りよう

多めに借りると一時的には多くのお金が手に入って安心感が得られても、実際には返済負担が増し、返済が滞るリスクが高まります。

借入額が大きくなるほど利息も増え、毎月の返済額が負担になって生活費を圧迫するケースも。

入院代が10万円で済むところ30万円借りた人の例で、2年間かけて返済したとすれば、39,600円程度余分な利息を支払わなければならない計算です。

| 借入額 | 2年間の利息 |

|---|---|

| 10万円 | 19,800円程度 |

| 30万円 | 59,400円程度 |

返済計画が立てづらくなり場合によっては返済遅延や延滞につながり、信用情報に傷がつく恐れもあります。

審査通過の可能性を高めつつ健全な借り入れをするなら、本当に必要な額のみ借りて計画的に返済しましょう。